跨界“追光”股价抢跑!宿迁联盛另有所谋?

跨界“追光” 股价抢跑!宿迁联盛另有所谋?

2026年06月12日 00:23

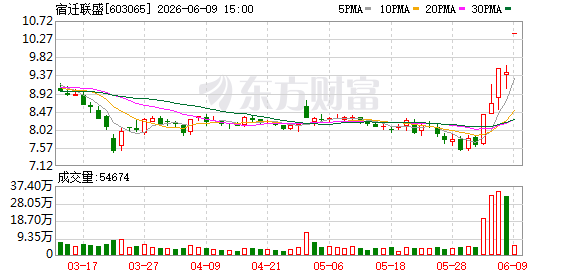

光模块概念近期受到A股市场追捧,令不少上市公司蠢蠢欲动,不惜跨界涉足。近日,宿迁联盛(603065)一笔跨行业投资光模块材料的交易引起市场高度关注。截至6月11日收盘,宿迁联盛股价已连续3个交易日涨停。

蹊跷的是,在此次对外投资事项公告前,公司发布了核心高管关联主体减持计划。跨界投资是否为配合股东减持?股价“抢跑”又是否涉及内幕信息泄露?上交所迅速发出问询函详问背后隐情。

除此之外,宿迁联盛此次“携手”跨界的合作伙伴在技术储备、生产能力、项目建设、资金安排等关键交易细节方面,被监管层层追问。宿迁联盛更在公告中开门见山,提示四大履约的重大不确定性风险,似乎已为自己留出“退路”。

合资方实力不明

跨界投资合理性存疑

根据宿迁联盛6月9日公告,公司与自然人朱蓉辉、汇智光芯 人工智能 科技(苏州)有限公司(简称“汇智光芯”)签署《合资意向协议》,拟共同出资1000万元设立合资公司,从事磷化铟衬底的研发生产销售。其中公司出资700万元,持股70%。

磷化铟材料光电性能优异,供需缺口大,但产业化门槛高。磷化铟衬底是高速光模块、AI算力光芯片的核心基础材料,国内规模化量产企业数量较少。 东吴证券 研报提出,磷化铟衬底生产需在高温高压下进行极端的环境控制,且设备交付慢、良率爬坡难,客户认证期长达两年。

从上市公司自身来看,宿迁联盛主营业务为受阻胺光稳定剂及其中间体的研发、生产、销售,属于传统化工领域。公司拟跨界投资进入光模块、光芯片材料行业,缺乏 半导体 产业的相关积淀。

而从此次合作主体汇智光芯来看,这家公司成立时间不足两年,经营范围为金属材料及 电子 元器件销售,实控人为朱蓉辉。宿迁联盛披露的信息中,并未提及汇智光芯在磷化铟领域相关的技术储备、业务资质以及生产能力等。

针对合作方的更多背景信息,上海证券报记者6月10日致电宿迁联盛,公司工作人员向记者表示,朱蓉辉曾通过 股权转让 成为 云南锗业 旗下云南鑫耀的自然人股东。公开信息显示,朱蓉辉拥有中科院 半导体 研究所背景,而云南鑫耀是国内较早布局磷化铟产业的公司,于2017年就开始实施2英寸磷化铟单晶及晶片产业化建设项目。

曾经投资过云南鑫耀,可以等同于拥有从事磷化铟研发生产技术的能力吗?

记者进一步调查发现,朱蓉辉于2021年就已退出云南鑫耀股东行列。而查询公开信息来看,也并没有汇智光芯公开承载磷化铟相关产业项目的信息。

那么,宿迁联盛的合作伙伴是否可靠?此番跨界投资是否合理?

针对上述疑点,上交所发出问询函,要求宿迁联盛说明朱蓉辉及汇智光芯的现有研发能力和技术储备情况,并说明合资公司是否具备开展磷化铟衬底研发和生产销售业务所需的资金、能力和条件。

除技术储备外,公司的项目建设规划也引起监管关注。

根据公告,项目投资计划分两期建设,一期固定投资1亿元,建设周期10个月,预期达到年生产12万片4-6英寸磷化铟衬底;二期依据一期进展和市场行情,预计追加投资2亿元,产能产线扩充至40万片/年。

对此,上交所要求宿迁联盛结合前置建设审批进展、规划施工许可、核心设备供给等,说明在10个月内建成产线是否具备可行性,并说明公司进行大额跨行业投资的必要性与合理性。

股价“抢跑”

跨界投资是否为配合股东减持

记者发现,在本次投资正式披露前,宿迁联盛股价已“抢跑”,于6月3日、6月5日涨停。

6月6日,公司曾披露股价交易异常波动公告称,除公司已披露事项外,不存在应披露而未披露的重大信息,公司生产经营正常,未发生重大变化。

但在3天后的6月9日,宿迁联盛发布了跨界投资公告。紧接着,公司股价连续迎来3个涨停。

这不免引发市场猜测,公司跨界投资交易是否已提前泄露?

上交所也要求宿迁联盛结合该笔对外投资的具体筹划时点、内部审议和决策流程,说明异动公告相关披露内容是否真实、准确、完整,是否存在虚假记载、误导性陈述或者重大遗漏。

值得玩味的是,就在公司股价此番连续大涨之前,宿迁联盛曾于5月8日披露股东减持计划。

公告称,因自身资金需求,公司股东联发合伙、联拓合伙拟以集中竞价方式,于6月1日至8月31日间分别减持不超过0.41%和0.16%公司股份。上述合伙企业所持股份均为IPO前取得,且其股东包括公司董事长、副董事长、董事、高管等多名核心管理层成员。

巧合的是,公司股东的减持窗口期恰好覆盖本次股价提前上涨的异动阶段。

基于上述时间线重合的疑点,上交所要求公司结合股东减持计划的具体减持节奏和进展,说明是否存在利用信息披露配合股东减持的情形,说明公司就该笔投资的内幕信息登记及保密措施执行情况,自查相关信息是否存在提前泄露情形。

公司股价明显异动也引发投资者广泛关注。有投资者在互动平台直言:“公司股东刚抛出减持股份,现在就配合着放利好、蹭热点、画大饼”,要求公司说明情况。

而记者回看公告发现,宿迁联盛似乎巧妙地在此次对外投资相关公告披露口径中为自己留出“退路”。

而记者回看公告发现,宿迁联盛似乎巧妙地在此次对外投资相关公告披露口径中为自己留出“退路”。

宿迁联盛在公告开篇便提示四大“履约的重大不确定性风险”。

公司称,一是本协议仅为协议各方初步合作意向,项目能否实施、何时实施尚存在较大不确定性;二是合资公司成立初期,在人才引进、团队组建、设备采购、业务开拓及管理体系等方面均需系统建设与逐步完善,存在较大的技术稳定性、团队稳定性风险;三是合资公司属于重金属企业,可能存在安全、 环保 以及行业政策风险,且合资企业尚需取得立项、环评、能评等,可能存在无法取得开工前置许可证件而造成无法开工的风险;四是合资公司由公司及合资方共同投资设立,以合作的方式对合资公司进行经营管理,可能存在合作不及预期、无法实现协同效应的风险。

那么,此番跨界投资究竟是否为蹭热点、炒股价?是否为配合股东减持之举?投资光模块材料项目的真假、虚实几何?在监管的探照灯下,宿迁联盛亟需给投资者一个真实的答案。

那么,此番跨界投资究竟是否为蹭热点、炒股价?是否为配合股东减持之举?投资光模块材料项目的真假、虚实几何?在监管的探照灯下,宿迁联盛亟需给投资者一个真实的答案。

(文章来源:上海证券报)