半年“市”点|多重因素共振“涨价线”贯穿A股上半年:联讯仪器股价涨超27倍红板科技、杭电股份等超五倍

半年“市”点 | 多重因素共振“涨价线”贯穿A股上半年:联讯仪器股价涨超27倍 红板科技、杭电股份等超五倍

2026年06月30日 17:45

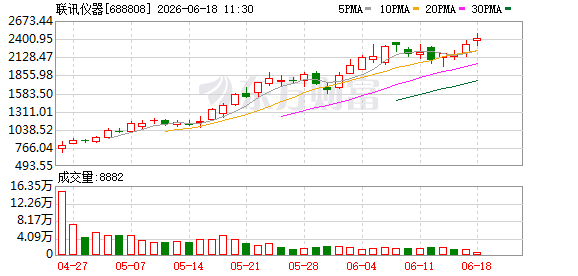

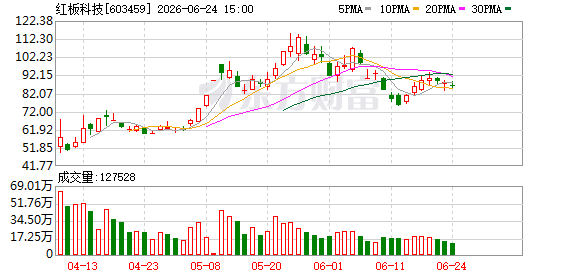

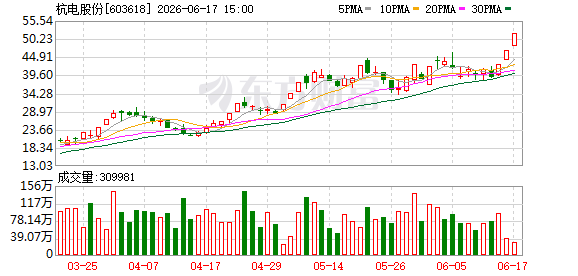

新华财经北京6月30日电 2026年以来,A股市场走出清晰的结构性行情,贯穿科技成长与传统周期的涨价主线成为上半年核心交易脉络之一。 存储芯片 概念股 普冉股份 、 PCB 概念股 红板科技 、光纤股 杭电股份 等年内涨幅均超五倍,A股第一高价股、 次新股 联讯仪器 受益于涨价线,年内涨幅超27倍。

不同于往年短期库存波动、题材炒作式的阶段性涨价行情,2026年A股涨价逻辑具备坚实的产业基本面、供需格局与政策支撑,是多重核心因素长期共振的结果,是科技发展与产业周期叠加催生的系统性涨价行情,短期调整或难改长期上行趋势。不过,随着板块持续上涨、短期估值波动、远期产能过剩、需求不及预期等多重风险逐步积累,投资者也需高度警惕结构性风险,规避高波动、弱基本面的细分赛道与标的。

“涨价线”贯穿A股上半年始终多赛道轮动结构性上涨

新华财经梳理发现,本轮涨价行情覆盖AI算力硬件、 半导体 材料、光 通信 、 PCB 、稀有金属、能源化工等多个细分赛道,相关板块持续走出超额收益,龙头上市公司实现业绩与估值的戴维斯双击,成为机构与长线资金青睐的配置方向。

整体来看,上半年涨价赛道可分为两大核心阵营,一是AI算力驱动的科技硬件涨价主线,持续性长、涨幅大、资金认可度高;二是供需收缩与地缘因素驱动的传统周期涨价主线,以波段修复行情为主,弹性适中、波动偏大。

其中, 存储芯片 赛道是上半年科技涨价线行情的龙头,量价齐升逻辑得以兑现。截至6月30日收盘, 存储芯片 127只概念股有112只年内实现上涨,84只涨幅超50%,64只股价翻倍;24只股价涨幅超两倍,包括 佰维存储 、 兆易创新 、 普冉股份 、 德明利 等龙头股。存储芯片指数年内涨幅99.32%,远超沪深300、上证指数等宽基指数表现。

年内涨幅超两倍的存储芯片概念股

年内涨幅超两倍的存储芯片概念股

此外,光 通信 与光纤光缆领域,凭借确定性的供需缺口,也成为2026年上半年最强的涨价板块之一,多只龙头股走出趋势性长牛行情。

截至6月30日收盘, 光纤概念 69只概念股有60只股价年内上涨,40只涨幅超50%,28只股价翻倍,15只股价涨幅超两倍,包括 杭电股份 、 通鼎互联 、 长飞光纤 、 亨通光电 、 源杰科技 等辨识度较高的龙头股。

年内涨幅翻倍的 光纤概念 股

年内涨幅翻倍的 光纤概念 股

光模块领域也是上半年少有的几乎无深度回调的涨价赛道之一,除“易中天”外, 红板科技 、 泰晶科技 、 光迅科技 、 中天科技 等龙头股涨幅均超两倍。

年内涨幅翻倍的 CPO概念 股

年内涨幅翻倍的 CPO概念 股

除上述细分领域外, 半导体 材料、 PCB 、 MLCC 等科技细分领域,也都有涨价逻辑传导,比如 半导体 特气、靶材、硅片等上游材料,六氟化 钨 等核心 电子 特气持续在上半年涨价,相关龙头股 中船特气 、 三孚股份 、 沪硅产业 、 彤程新材 、 江丰电子 、 中国巨石 、 宏和科技 、 风华高科 等年内累计涨幅均较大。

传统周期涨价阵营则与供需收缩与地缘因素驱动有关。比如受中东地区局势影响,原油价格上半年维持高位震荡, 中国石油 、 中国石化 等年内涨幅较大; 有色金属 ,尤其是算力金属,受 铜 、 稀土 、锑、锗、 钨 等战略金属供给趋紧影响,板块呈现结构性涨价行情;化工板块硫磺、 草甘膦 、制冷剂、氦气等持续提价, 广钢气体 、 和远气体 、 豪华 科技、 冰轮环境 、 兴发集团 等龙头股也走出了阶段性主升浪。

从行情表现与传导来看,2026年上半年涨价线行情呈现出较强的结构性特征:一是利润与股价持续向上游集中,拥有自有产能、矿产、核心材料的上游企业涨幅远超纯加工、代工的中游企业;二是长协锁价标的走势更稳,绑定海外云厂商、头部原厂长期订单的龙头,盈利确定性更强,持续获得 机构重仓 ;三是业绩兑现是行情延续核心支撑,持续走强的涨价赛道均实现季度业绩大幅增长,脱离了题材炒作属性。

多重核心因素叠加共振“涨价线”系统性行情

受访人士均表示,2026年上半年A股全线涨价行情并非短期资金炒作、临时库存波动导致,而是产业需求迭代、供给刚性收缩、政策周期调控、全球资本开支爆发、上游扩产周期滞后等核心因素长期共振的结果,是科技发展与产业周期叠加催生的系统性涨价行情。

首先,AI算力产业爆发带来指数级增量需求,成为科技赛道涨价的核心 驱动力 。2026年是全球AI算力基建集中落地的大年,谷歌、 亚马逊 、 微软 、Meta四大海外云厂商全年资本开支约为7250亿美元,同比增幅超70%,国内阿里云、 腾讯云 、火山引擎等头部云厂商同步加码智算中心建设,全球AI服务器出货量同比增长80%以上。

AI算力硬件对上游核心材料、元器件的需求呈现数十倍级增长,单台高端AI服务器的存储、光模块、PCB基材、 MLCC 等用量是传统服务器的8-10倍,颠覆了传统 消费电子 的需求结构。集邦咨询数据显示,AI 数据中心 需求贡献了2026年存储、光 通信 、 电子 材料超过60%的新增需求,传统手机、PC 消费电子 需求占比持续下滑。

其次,全球核心产能刚性收缩、扩产周期漫长,形成持续性供给缺口。本轮涨价赛道的核心共性是供给弹性极低、扩产周期极长,绝大多数算力上游材料、元器件的扩产周期长达18-24个月,部分高端光刻、磷化铟、HBM封装环节扩产周期更是超过3年,短期产能无法匹配爆发式增长的AI需求。

如存储芯片领域,三星、 SK海力士 、美光三大海外原厂主动战略控产,持续关停低端消费级存储产线,将70%以上的先进晶圆产能全部倾斜至高毛利的HBM、服务器DRAM领域,主动收缩通用存储供给;国内长江存储、长鑫存储虽持续扩产,但产能释放节奏远滞后于AI需求增速,2026年全球存储芯片供需缺口维持4%-5%的高位。全球光纤预制棒产能、磷化铟衬底产能高度集中,海外厂商交付周期拉长至18个月,国内产能短期无法填补缺口。 半导体材料 、 电子 基材领域也长期处于供需紧平衡状态。

第三, 全球产业格局重构与地缘约束加剧,进一步收紧了高端供给。近年来全球半导体、 新材料 产业链竞争加剧,海外持续收紧对国内高端设备、核心材料、先进技术等供应,高端设备、产品等进口受限,国内高端算力硬件产业链刚性需求给本土产能供给提供了有利时机。

同时,全球各国开启芯片与战略资源保护模式,韩国、美国、欧盟纷纷出台产业扶持政策,优先保障本土产业链供给,对外出口份额持续收缩。传统周期领域,地缘局势持续扰动全球能源、 有色金属 供给,原油、 工业金属 、化工原材料运输与生产受限,叠加国内矿产开采指标收紧、 环保 限产常态化,周期品供给端持续收缩,形成“需求平稳、供给收缩”的涨价格局。

短期波动与长期约束并存结构性风险逐步显现

尽管当前A股涨价线基本面扎实、景气度较高,但随着板块持续上涨、行业格局逐步演化,短期估值波动、远期产能过剩、需求不及预期、地缘政策变化等多重风险逐步积累。

比如板块短期估值高位波动风险的风险,即技术性回调压力持续积累。2026年以来,存储芯片、光通信、 半导体材料 等核心涨价线相关个股,尤其是龙头股累计涨幅巨大,板块估值已处于近三年高位区间,积累了大量获利盘。

从6月份美股、日韩股市多次出现大涨大跌就能看到,科技板块整体波动率显著提升。当前市场资金对涨价赛道的一致性预期过强,一旦出现美联储货币政策调整、市场情绪波动等外部扰动,涨价主线大概率迎来快速技术性回调。

再如涨价线相关产品的远期产能集中释放风险。当前行业高景气、高利润格局,刺激全球各大厂商加速扩产,产能投放周期将在2028年集中落地。存储芯片领域,三星、 SK海力士 、美光持续加码HBM与通用存储产能,国内长江存储、长鑫存储扩产节奏提速,2028年全球存储晶圆产能将迎来集中释放;光通信、 半导体材料 领域,海内外新产能持续投产,经过2年左右的产能爬坡,2028年行业供给能力将大幅提升。

若届时全球AI算力资本开支增速边际放缓,大模型商业化落地进度不及预期,新增产能无法被需求消化,高端算力材料、存储、光模块等产品将出现供需宽松,产品价格大概率回落,行业高盈利周期或将阶段性终结。

下游需求不及预期的风险,也是各家券商研报中多次提及的系统性风险。本轮科技涨价行情的核心支撑是全球AI算力高资本开支,若后续海外科技巨头受宏观经济、盈利压力影响,削减AI算力基础设施投入,放缓AI服务器、智算中心建设节奏,将直接导致上游存储、光模块、电子材料需求增速放缓,打破当前紧供需格局。

同时,端侧AI、 AIPC 、 新能源 汽车 、 消费电子 等终端需求若复苏不及预期,也将压制中低端电子元器件、周期品的增量需求,导致部分细分产品价格承压。若全球宏观经济复苏乏力,企业数字化、智能化投入意愿减弱,也会间接影响算力产业链需求,对涨价行情形成压制。

综合 来看,2026年上半年贯穿A股的涨价主线,并非简单的周期涨价复刻,而是产业革命驱动的价值重估、全球产业链重构的必然结果、国内新质生产力落地的具象体现,由产业升级、技术革命、供需重构等多重因素驱动,短期调整或不改长期上行趋势,但从长期来看,投资者也需高度警惕结构性风险,规避高波动、弱基本面的细分赛道与标的。

(文章来源:新华财经)