90万年薪高管被刑拘、市值缩水65亿,“新股王”面临治理考题

90万年薪高管被刑拘、市值缩水65亿,“新股王”面临治理考题

2026年05月15日 22:13

5月14日晚,A股“股王” 源杰科技 突然抛出一则高管无法正常履职公告。

公告显示,公司近日收到副总经理陈文君家属通知,陈文君因涉嫌刑事犯罪被公安机关刑事拘留,无法正常履行公司副总经理职责。 源杰科技 随即召开董事会,审议通过解聘其副总经理职务,解聘事项自董事会审议通过之日起生效。

这则公告之所以迅速引发关注,不只因为“高管被刑拘”本身,更因为事件发生在 源杰科技 估值和股价最受市场瞩目的阶段。

过去一年,受AI算力需求带动,公司股价大幅上涨,并超过 贵州茅台 ,成为A股新晋“股王”。

与此同时,该公司2025年实现营业收入6.01亿元,同比增长138.5%;归属于上市公司股东的净利润1.91亿元,同比实现扭亏为盈。2026年一季度,公司营收和净利润继续高增。

不过,资本市场对成长性的定价,往往也会放大治理层面的不确定性。

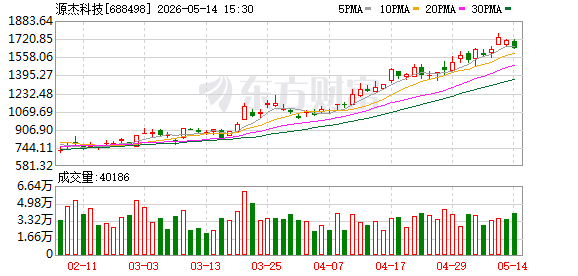

5月15日,源杰科技收盘报1559元/股,较前一交易日1635元/股下跌76元,跌幅4.65%;总市值降至1340亿元,较前一交易日缩水约65亿元。

对于一家正依靠 数据中心 业务放量、客户需求增 长和 产品结构优化支撑高估值的光芯片企业而言,销售负责人突发被解聘,考验的不只是岗位衔接能力,还有公司治理透明度、客户关系稳定性以及高增长叙事的韧性。

“被刑拘高管”分管销售和营销

据源杰科技公告,陈文君因涉嫌刑事犯罪被公安机关刑事拘留,已无法正常履行副总经理职责。

该公司表示,董事会审议通过解除陈文君副总经理职务。解聘后,陈文君仍在公司担任其他职务。公告还称,陈文君的被解聘不会对公司正常经营活动造成影响,公司已对其分管的各项工作做好统筹安排及后续衔接工作。

为了进一步了解详细情况,21世纪经济报道记者致电源杰科技,对方称目前不接受采访。

事发后,源杰科技投资者李存(化名)向记者表示,为进一步确认陈文君被刑拘事项是否涉及公司业务,其曾致电公司方面咨询相关情况。公司方面回应称,相关信息以公开披露公告为准。

从公开信息看,陈文君此前的职务具有一定业务权重。源杰科技公告明确提到,其在任期间主要分管产品销售及营销相关工作。

2025年末,陈文君持有公司股份30.86万股,报告期内持股增加8.81万股,税前薪酬为90.57万元。

按5月15日收盘价测算,其持股市值约4.81亿元,相较公告发布当日,缩水超2000万元。

值得注意的是,公告披露的信息仍较为有限。陈文君涉嫌刑事犯罪的具体事项尚未披露,是否与公司经营、客户往来、销售业务或个人事项相关,目前均无进一步公开信息。

源杰科技虽公开解除其副总经理职务,但并未对上述问题进行说明。

陕西恒达律师事务所高级合伙人赵良善对21世纪经济报道记者表示,现阶段,公司仅需披露高管姓名、职务、被刑拘、无法履职、免职及经营正常等事实;暂无义务披露案件性质、罪名及是否涉职务行为,因公安未正式告知、案情未公开,公司或无能力精准披露。

赵良善表示,陈文君分管销售与营销,案件是否会被认定为与职务犯罪有关,将成为判断公司未来风险的重要影响因素。因此,后续一旦收到公安正式通知或案情明显关联公司业务,上市公司需立即补充披露相关信息。

从上市公司治理角度看,源杰科技目前的表述可以稳定短期预期,但也留下了后续观察空间。尤其是“解聘后仍在公司担任其他职务”这一安排,后续是否会进一步调整,是否需要补充说明其具体岗位、权限变化及工作交接安排,仍将是投资者关注的问题。

源杰科技正处高增长窗口

此次高管被查事件影响之大,还在于源杰科技过去一年过于耀眼。

源杰科技成立于2013年,2022年12月登陆科创板,主营业务为光芯片的研发、设计、生产与销售,产品主要应用于电信市场、 数据中心 市场、车载 激光雷达 市场等领域。

上市后的源杰科技并非一帆风顺。2023年,公司实现营业收入1.44亿元,同比下降48.96%;归属于上市公司股东的净利润1947.98万元,同比下降80.58%。2024年,公司营业收入恢复至2.52亿元,但归母净利润亏损613.39万元。

彼时,公司业绩承压主要源于传统电信市场的变化。中低速率产品价格竞争加剧,叠加生产投入和费用增加,压低了盈利表现。也正因如此,源杰科技早期在资本市场的表现一度与上市初期的高预期出现落差。

转折发生在2025年间。

这一年,随着 人工智能 基础设施建设加速, 数据中心 对高速光模块和上游光芯片的需求提升,源杰科技的数据中心业务快速放量。

该公司2025年归母净利润同比扭亏。其中,数据中心业务收入达到3.93亿元,同比增加719.06%,成为公司业绩增长的关键来源。

进入2026年,这一增长势头仍在延续。一季报显示,公司实现营业收入3.55亿元,同比增长320.94%;归属于上市公司股东的净利润1.79亿元,同比增长1153.07%。

公司称,业绩增长主要受益于客户需求增长、数据中心领域CW光源产品销售额增长、产品结构进一步优化,以及数据中心产品毛利率较高。

业绩弹性迅速释放,也带动股价重新定价。源杰科技近一年股价涨幅约11倍,并在4月多次超过 贵州茅台 ,站上新“股王”宝座。

但高增长与高估值是一体两面。源杰科技此前已发布股票交易风险提示公告,提示公司股价涨幅较大、估值较高,并称未来若出现产品结构不能持续优化、光芯片需求及价格大幅波动、市场竞争加剧、客户集中度较高等情形,将会对经营业绩造成不利影响。

销售负责人“离任”,考验订单兑现和治理韧性

具体到本次事件中,分管产品销售的陈文君被刑拘,短期内源杰科技公开表示并无影响。公告也明确表示,已做好统筹安排和后续衔接,不会对正常经营活动造成影响。

但从业务逻辑看,销售和营销负责人被解聘,仍是一个不容忽视的变量。

源杰科技当前的核心增长来自数据中心业务。相比传统电信市场,数据中心光芯片更强调产品性能、客户验证、交付能力和持续迭代。对于上游光芯片企业而言,客户导入周期、产品可靠性验证、批量供货能力和售后响应,往往决定收入确认和订单延续的节奏。

在这一阶段,销售体系不仅承担“卖产品”的职能,也承担客户需求反馈、订单排期协调、产品导入推进等任务。

陈文君此前分管产品销售及营销,说明其岗位与公司收入端高度相关。

即便公司内部已有接续安排,市场仍会关注后续几个问题:重点客户是否稳定?新增订单是否如期推进?回款节奏是否受到影响?数据中心业务高增长能否延续?

另一个考验来自估值。

源杰科技当前市值已超过千亿元,而其2025年归母净利润为1.91亿元。这样的估值水平,显然包含了市场对未来数年高速成长的期待。

2026年一季度业绩高增,进一步强化了这种期待。但高估值公司最怕的不是单一事件本身,而是事件引发投资者对未来确定性的重新评估。

如果后续信息显示,陈文君事件仅限个人事项,且公司销售体系、客户关系、订单交付均保持稳定,影响或将逐步淡化。

反之,如果事件牵涉公司业务链条,或导致客户沟通、订单推进遭遇扰动,市场对其成长兑现能力的判断就可能发生变化。

值得一提的是,源杰科技还处在扩产和国际化布局阶段。公司此前披露,筹划发行H股并在香港联交所主板上市。

对一家处在产能扩张和资本运作窗口期的科技企业而言,稳定的治理形象和清晰的信息披露同样重要。

从这个意义上看,陈文君被刑拘并不只是一起高管个人风波。而案件本身仍待进一步披露,市场也需要避免在信息不足时过度推断。

投资者真正需要等待的答案是:这场突发事件,是源杰科技高速成长路上的一次短暂扰动,还是高估值叙事下被忽略的治理压力开始浮出水面。

(文章来源:21世纪经济报道)