SpaceX IPO引发大地震:大资金不满AB股设置,马斯克需在火星建成100万居民殖民地

北美前哨

炒股就看 金麒麟分析师研报 ,权威,专业,及时,全面,助您挖掘潜力主题机会!

文 | 《北美前哨》栏目 康路 发自纽约

今晨 美股盘后,马斯克旗下的 SpaceX(拟用股票代码 SPCX)的招股书在美国证监会网站上正式披露。市场普遍将这次 IPO 视为历史上规模最大的一次发行。

总部已由加利福尼亚州迁至得克萨斯州的 SpaceX,目前业务涵盖三大块:以猎鹰、星舰为核心的火箭发射服务,以星链(Starlink)为主体的全球卫星互联,以及今年 2 月通过收购 xAI 正式纳入合并报表的新兴人工智能板块。

招股书披露,SpaceX 2025 年全年营收 186.74 亿美元,同比增长 33%。但由于研发与资本开支大幅上行,公司由盈转亏,全年净亏损 49.37 亿美元。

招股书 还 披露,公司 IPO 后将存在两类股票 , 分为 Class A 和 Class B 。 公开市场投资者可以分享公司业绩增长的果实,但在战略方向、董事任免、并购决策等关键议题上,几乎不具备实质性投票影响力 , 目前 养老金等长期机构投资者的反应较为明显。 而对于马斯克来说,这份 招股书 还 披露了两项绩效薪酬方案 , 包括 要求 SpaceX 在火星建成至少有 100 万居民的永久殖民地 等 。

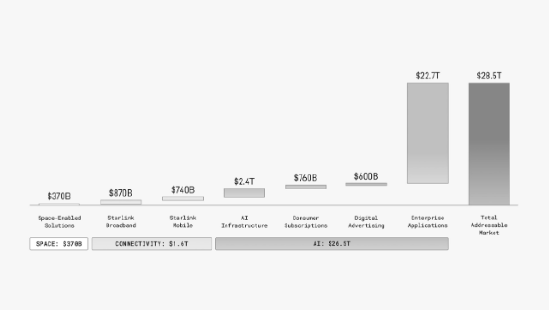

(招股书中显示,三大业务合计画出了 28.5 万亿美元的潜在市场,其中 AI 占到 26.5 万 亿元 )

火箭负责上天,星链负责赚钱,AI负责烧钱

巨大潜在市场机遇的另一面,是多线扩张带来的财务压力。2025 年,SpaceX 合并净亏损达到 49.4 亿美元。其中一个重要原因,是 xAI 于今年 2 月正式并表后,公司整体的收入结构与成本结构都发生了明显变化。

第一块业务太空发射,仍是公司的基本盘,但也是当前增速最慢的部分。

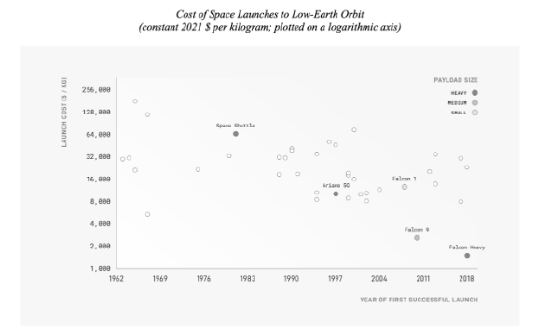

2025 年,太空板块收入为 40.86 亿美元,同比增长 7.6%。核心亮点依旧来自发射效率的提升。全年猎鹰系列火箭共完成 165 次发射,将 2213 吨载荷送入轨道。单个一级火箭最高实现 34 次复用。累计 650 次轨道级发射中,超过 540 次由复用火箭完成。这意味着,商业航天的单位入轨成本仍在持续下降。

(图:招股书显示,猎鹰9号单位入轨成本约$2,700/kg,相比航天飞机时代下降一个数量级以上)

不过, 效率 并未直接转化为利润。2025 年,太空板块营业亏损达到 6.57 亿美元,而 2024 年这一板块还曾实现了 2100 万美元盈利。盈亏反转的主要原因,是星舰(Starship)项目的大规模研发投入。2025 年全年,SpaceX 在星舰项目上的研发支出达到 30.04 亿美元。仅 2026 年第一季度,又追加投入 9.30 亿美元。某种程度上,猎鹰 9 当前创造的利润,几乎都被持续投入到星舰之中。

招股书在风险因素章节中,将星舰排在 首位 ,“如果星舰的规模化开发、测试与部署不能按预期时间表完成(或根本无法完成),或我们无法实现足够的发射频率、复用率和性能指标,公司执行增长战略的能力,包括下一代 V3 卫星部署、V2 卫星直连手机服务和轨道 AI 算力基础设施,都将受到重大不利影响。”

第二块业务是以星链(Starlink)为核心的卫星互联业务,也是目前真正支撑 SpaceX 财务的核心现金牛。

2026 年第一季度,公司合并收入为 46.94 亿美元,其中星链贡献约 32.6 亿美元,占总收入约 69%。同时,星链也是当季唯一实现盈利的业务板块:单季营业利润达到 11.88 亿美元。相比之下,同期太空板块亏损 6.62 亿美元,AI 板块亏损则高达 24.69 亿美元。

如果把时间拉长来看,星链的重要性更加明显。2025 年,互联业务(基本对应星链)全年收入达到 113.87 亿美元,同比增长 49.8%,占公司总营收约 61%,规模已超过太空发射业务的两倍。星链的用户规模也在快速扩张。订阅用户从 2024 年底的 440 万,增长至 2026 年 3 月底的 1030 万,覆盖全球 164 个国家和地区。

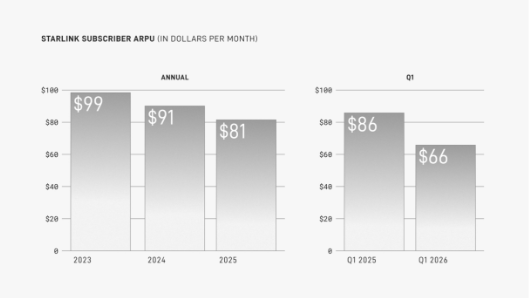

(图:招股书显示星链的ARPU曲线下滑)

值得注意的是,星链的 ARPU(每用户月均收入)却在持续下滑:2023 年为 99 美元,2024 年降至 91 美元,2025 年进一步降至 81 美元,到了 2026 年第一季度已下降至 66 美元。这意味着,星链正从一个以北美市场为主、高客单价的精品网络服务商,逐渐用价格换规模。

第三块业务,则是随着 xAI 并表后首次进入财报体系的 AI 板块。

2026 年 2 月,xAI 正式并入 SpaceX 财务体系。2025 年全年,AI 板块收入达到 32.01 亿美元,占总营收约 17.1%。2026 年第一季度收入为 8.18 亿美元,占比约 17.4%。收入主要来自社交平台 X 的数字广告,以及 Grok 等 AI 产品的订阅业务。

不过,AI 也是目前最“烧钱”的业务。无论是英伟达高端 GPU 的采购、超大规模 AI 数据中心建设,还是顶级 AI 人才的持续投入,都在迅速推高成本端压力。这也是为什么,SpaceX 在招股书“资金用途”部分,将 AI 算力基础设施扩张列为最核心的投入方向之一。

IPO最大的争议,不是亏损

公司治理结构,是华尔街目前对这份招股书最大的关注点之一。

公司 IPO 后将存在两类股票:

股票类型

一股投票权

状态

Class A

1 票

公开发行

Class B

10 票

内部持有,可选举多数董事

招股书披露,截至 2026 年 5 月 1 日,Class A 流通 69.33 亿股,Class B 流通 56.03 亿股。马斯克本人持有 8.49 亿股 Class A(占该类 12.3%)、55.69 亿股 Class B(占该类 93.6%),对应合并投票权约 85.1%。换句话说,公开市场投资者可以分享公司业绩增长的果实,但在战略方向、董事任免、并购决策等关键议题上,几乎不具备实质性投票影响力。这一架构与谷歌、Meta 在上市时采用的双层股权设计本质上一致,区别在于马斯克这一方的集中度更高。

养老金等长期机构投资者的反应较为明显。多家媒体报道,CalPERS、纽约州共同退休基金以及纽约市养老金等相关受托人,已要求与 SpaceX 高管会面,并对拟议的治理结构提出关切。

一位长期跟踪 SpaceX 的二级市场投资人对《北美前哨》表示,创始人的“超级投票权”通常被市场理解为执行效率的优势,但随着公司被纳入主要指数,普通股民、养老金与指数基金等将共同承担经济上的下行风险,却很难通过投票影响公司的战略、薪酬、关联交易或管理层更替,就会引发投资人反弹。

招股书同时披露了两项针对马斯克不设期限的绩效薪酬方案:一份授予马斯克 10 亿股 Class B 限制性股票,分 15 档解锁,市值门槛从 5000 亿递增至 7.5 万亿美元,同时要求 SpaceX 在火星建成至少有 100 万居民的永久殖民地。另一份方案授予约 3.02 亿股 Class B 限制性股票,分 12 档解锁,市值门槛从 1.065 万亿递增至 6.565 万亿美元,并要求建成 “ 年算力100 太瓦的非地球数据中心 ” 。两份合约都要求 “ 市值和工程里程碑 ” 同时达成,缺一不可。

以绩效的高回报绑定马斯克的同时,“高度依赖马斯克”被单列为一项公司的重大风险。