小米再陷定价角力,缘何埋下机构分歧伏笔?

小米再陷定价角力,缘何埋下机构分歧伏笔?

2026年05月27日 21:12

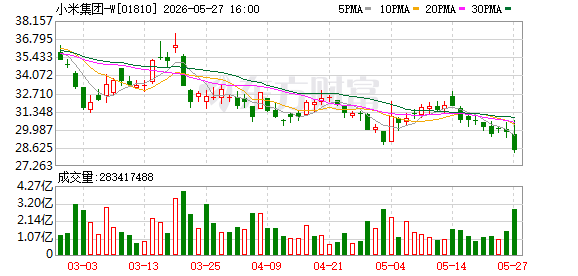

5月27日,小米集团(1810.HK)报收于28.4港元/股,盘中创年内新低。成交额82.69亿港元,单日市值缩水约351亿港元,收盘市值为7338亿港元。

这或是市场对小米昨日晚间公布财报的反应。按披露数据,小米一季度实现总收入991亿元,经调整净利润61亿元。

在存储成本压力与新业务高投入的双重挤压下,这份季报表现实则并不出人意料。

真正值得关注的是,支撑小米去年股价冲高至60港元以上的投资逻辑,如今是否依然成立;各大机构对此早已产生明显分歧,各方给出的目标价差异幅度接近60%。

究竟该以 消费电子 周期、 新能源 车企,还是AI生态的逻辑为小米估值?本次一季报,提供了一些新的参考依据。

机构分歧早已显现

在小米一季报正式发布前,各家机构就已对其未来价值作出截然不同的判断。

汇丰在4月29日发布研报称,小米电动车业务进展优于市场预期,维持买入评级,目标价53.4港元。

交银国际 3月26日发布研报,维持中性评级,目标价37港元。该行认为存储成本压力仍在持续,手机业务后续发展承压,同时建议持续关注AI创新、 汽车 出海以及AIoT高端化进展。报告采用SOTP(分部估值法),以2026年数据为基准,给予手机×AIoT业务22倍市盈率, 汽车 及AI业务1.4倍市销率。

华兴资本3月19日发布研报,对小米维持买入评级,目标价44港元。机构判断,受存储价格企稳、小米“龙虾”智能体Miclaw推动产品高端化带动ASP(平均销售价格)上行等因素影响,小米手机毛利率有望在2026年底迎来改善。更关键的是,华兴资本认为,小米正从硬件科技企业向“操作系统级智能体入口”完成战略升级,这套跨端生态的价值尚未被市场充分认知。该目标价基于2027年预期市盈率15倍测算。

此外,花旗同样给予小米买入评级,目标价区间40至42港元,机构看好AI业务发展,认为相关赛道将持续收获市场关注。 高盛 此前维持买入评级,目标价41港元,其预测小米2026年电动 汽车 全年交付目标为55万辆,对应总出货量预计可达56万辆,其中SU7车型约22万辆,YU7车型约21.5万辆。

第一上海 证券维持买入评级,目标价36.3港元,同样采用SOTP分部估值法:传统硬件业务对应15倍市盈率,互联网业务20倍市盈率,汽车业务1.5倍市销率。机构同时预测,小米2026至2028年经调整净利润将分别达到340亿元、449亿元、583亿元。

综合 来看,各家机构给出的目标价区间为36.3港元至53.4港元,价差幅度接近60%。估值区间分化的背后,是市场对小米商业模式的不同解读,分析师群体至今未能就估值逻辑达成共识。

三套框架并不兼容

机构分歧的根源,在于小米同时具备三类不同的业务属性,与之对应的估值逻辑相互独立、难以兼容。

首先,小米是深度处在行业成本周期中的 消费电子 企业。

以 存储芯片 为代表的核心零部件涨价,是本季度业绩下滑的直接诱因。这并非小米单独面临的经营问题,而是整个 消费电子 行业共同遭遇的周期性挑战。

在5月26日晚间的业绩沟通会上,小米管理层将本轮零部件涨价定义为“超级周期”,该周期涨价幅度大、持续周期长,压力预计至少贯穿2026年全年。IDC行业数据也印证了这一判断,存储市场的供应紧张态势或将延续至2027年。

受成本上行影响,小米手机业务毛利率从12.4%回落至10.1%,这一变化符合行业预期。

同时,公司业务结构已出现明显调整,风险抵御能力持续增强。过往手机业务是集团毛利核心来源,如今单一业务的利润波动,对整体业绩的冲击已大幅减弱,这也是近几年多元化业务布局形成的缓冲效果。

其次,小米正处于 新能源 汽车业务的成长爬坡期。

汽车板块是本季度业绩波动最显著的业务线,板块季度收入从上一季度的363亿元降至190亿元,季度交付量由145115辆回落至80856辆。单看季度数据,业绩表现看似出现明显下滑,但结合实际经营背景不难发现,这是初代SU7停售、全新一代SU7完成产品迭代的过渡阶段,本季度交付主力为现有库存车辆。因车型换代出现短期交付低谷,也是主流车企产品周期中的常见现象。

新车市场热度则展现出不同态势:新一代SU7正式发售后48天,累计锁单量突破8万台;YU7系列上市至今10个月,累计交付量达到23.2万台。全新推出的YU7 GT成功刷新纽北赛道SUV圈速纪录,YU7标准版在配置、续航对标同级竞品的同时,定价更具优势。本季度 小米汽车 业务经营亏损31亿元,板块毛利率为20.1%。下半年新车型集中放量后,规模效应能否帮助企业收窄亏损,将成为决定全年业绩走向的核心变量之一。

最后,小米正在搭建完整的AI生态基础设施。这部分业务难以依靠传统财务数据量化估值,也是当前机构分歧最大的领域。

小米的AI布局不再局限于表层应用集成,自研基座大模型MiMo-V2.5-Pro持续迭代升级,在海内外多项主流大模型评测中表现亮眼。旗下Miclaw已从手机端逐步拓展至平板、PC、带屏音箱等终端设备,全面向跨端智能助手形态演进,同时该产品也是国内首批通过中国信通院权威测评的手机端智能体。

管理层在业绩会上明确,2026年全年AI领域投入不低于160亿元,未来五年集团累计研发投入将突破2000亿元。本季度小米研发开支达89.5亿元,同比增长33.4%,研发人员规模增至26048人,创下 历史新高 。在整体盈利承压的阶段依旧保持高强度研发投入,足以体现管理层对AI赛道的战略倾斜。

一季报提供边际验证

5月26日发布的一季报,并未彻底消除市场的估值分歧,但为各类估值逻辑提供了可落地的量化参考。

第一,成本压力下,业务多元化对冲单一板块风险。手机毛利率从12.4%降至10.1%,印证了 交银国际 关于手机业务承压的判断。依托多业务布局,集团整体盈利结构得到优化,单一业务的经营压力被有效稀释。

第二,汽车业务短期低谷不改长期向好趋势,印证了汇丰的乐观判断。 小米汽车 一季度交付80856辆、实现收入190亿元,板块经营亏损31亿元。短期数据表现偏弱,本质是车型迭代过渡期的阶段性现象。进入4月,汽车单月交付量突破3万台,环比增幅接近50%,复苏态势明确。下半年新车型持续放量后,亏损收窄进度将成为市场重点观察方向。

第三,AI商业化仍处于起步阶段,但已显现积极信号。小米自研MiMo大模型完成多次版本更新,技术能力稳步提升;通过信通院测评的Miclaw,也落地到更多终端设备。尽管AI相关服务暂未形成大规模利润贡献,但华兴资本等机构依旧将其视作估值上行的核心 驱动力 。技术落地与盈利兑现之间存在时间差,这也是市场分歧长期存在的重要原因。

第四,资本层面释放信心,股份回购力度加码。今年以来,小米累计股份回购金额已超80亿港元,规模超过2025年全年,同时公司新获批200亿港元回购额度。在股价持续回调阶段加大回购力度,是管理层对公司当前估值的直接表态。

综合 来看,本次一季报释放出多项边际向好信号:在行业成本压力下,核心业务经营质量实现环比改善;汽车车型换代完成后,交付量快速回暖,符合乐观预期;AI增值服务落地推进顺利,早期表现超出市场预期。

站在当前节点,市场对小米的价值判断,最终聚焦三大时间维度问题:存储成本的上行周期何时见顶、汽车业务能否在下半年实现亏损实质性收窄,以及AI订阅、跨端智能服务能否在未来两年形成稳定、可量化的利润贡献。

(文章来源:21世纪经济报道)

主题:小米|新股|缘何埋下机构分歧伏笔|基金|美股