不到1年市值蒸发千亿港元!业绩暴涨的老铺黄金,离“中国爱马仕”还有很远

不到1年市值蒸发千亿港元!业绩暴涨的老铺黄金,离“中国爱马仕”还有很远

2026年06月10日 18:52

“ 黄金 界爱马仕” 老铺黄金 (06181.HK)不到1年时间市值蒸发了超千亿港元。

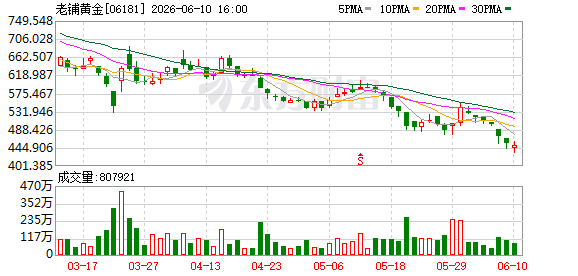

2026年6月10日收盘, 老铺黄金 报450.8港元/股,对比去年7月的股价高点1065.1港元,下跌超过57%,市值从超1800亿港元下滑至不到800亿港元。

与之相反的是业绩,根据 老铺黄金 发布的企业年报:2025年全年营收273亿元,同比增长221%;净利润48.7亿元,同比增长230.5%。

公司还同步披露,2026年一季度的销售业绩预计达190亿至200亿元,净利润36亿至38亿元——单季度就接近2025年全年利润的近八成。

这个悖论,是理解老铺 黄金 今天处境的最好入口:它是一家真实赚钱的好公司,但这不意味着,它值1800亿港元。

一家让 黄金 “贵上加贵”的公司

老铺黄金在一个听起来很传统的行业里,做出了一套非常不传统的生意。

它的核心产品是“古法黄金”——用花丝、錾刻、鎏金等中国传统手工工艺制作的足金首饰。

不同于传统的“金价+工费”计算的通行模式,老铺黄金采用“一口价”定价:每件产品有固定标价,与当日金价脱钩,消费者为的是工艺、设计与品牌,而不只是克重里的含金量。

这套定价方式的结果,是一个让同行目瞪口呆的溢价。

一款同等克重的素金手镯,在 周大福 或 周生生 的价格约在1500至1600元每克,老铺黄金可以卖到2400元甚至更高。

花旗 银行 今年5月的报告指出,老铺黄金相对传统金饰商的溢价已超过55%,而这一比例在2024年前约为30%,2025年初甚至只有约10%——短短一年多,溢价幅度翻了数倍。

渠道策略则是这套品牌叙事的空间支撑。

截至2025年底,老铺黄金在全国16个城市开设45家自营门店,全部位于以SKP系、万象城系为代表的34家顶级商场。

它从不进社区商场,也从不在下沉渠道铺货。

根据弗若斯特沙利文的数据,2025年老铺黄金在中国内地的单个商场店效与坪效均排名全球奢侈品集团第一。北京SKP的老铺黄金门店,坪效是整座购物中心平均水平的两倍以上。

消费者的画像也在随之升级。

弗若斯特沙利文的调研显示,老铺黄金消费者与路易威登、爱马仕、卡地亚等国际五大奢侈品牌消费者的平均重合率,已从2025年7月的77.3%提升至2026年3月的82.4%。截至2025年底,其忠诚会员达61万名,较前一年增长74.3%。

来源:企业年报

来源:企业年报

在 中国黄金 珠宝行业里,这些数据是罕见的。它建立了真实的品牌壁垒——对此,没有人会认真反驳。

1800亿港元跌成800亿港元,是市场错了吗?

2025年的财报,表面上没有任何问题。

但翻开财报的更深处,一些数字开始让人不安。

最刺眼的是存货。

截至2025年12月31日,老铺黄金的存货从2024年底的40.9亿元暴增至160.4亿元,增幅接近三倍。

公司给出的解释是为了旺季备货,这在逻辑上说得通,但这规模的存货积累,在金价剧烈波动的背景下,意味着巨大的风险敞口。

花旗还在一份报告中估计过,老铺黄金曾在2025年11月的金价高点购入一批黄金原料用来生产在2025年底及2026年一季度销售的产品,算上金价波动,公司在春节时销售的金饰有可能损失了4%的利润。

现金流的问题同样突出。

2025年全年,老铺黄金经营性现金净流出约68.5亿元,而它的净利润是48.7亿元。利润与现金流的背离,主要来源正是存货的急速膨胀。

为了填补资金缺口,公司 银行 借款从2024年底的13.7亿元猛增至62.6亿元,增幅356%,资产负债率也从38.1%上升至47.8%。

毛利率则是另一个裂缝。

2025年,老铺黄金的毛利率为37.6%,是五年来的最低点。直接原因是金价涨幅太快——从年初的633元每克涨至年底的980元每克,涨幅54.8%,公司的三次调价都没能完全覆盖原材料成本的攀升。

来源:企业官网

来源:企业官网

问题还在于,老铺黄金不是上海黄金交易所的会员,无法直接参与现货交易、进行套期保值,只能通过北京工美集团等中间商采购原料,凭空多了一层成本。而竞争对手 周大福 等是上金所会员,可以用金融工具平抑波动。这一结构性劣势,在金价剧烈波动的年份里,每次都会让老铺吃亏。

市场的真正焦虑,还不只是这些财务细节。

核心问题是:老铺黄金此前的三位数增长,有多少是真实的品牌力,有多少是金价牛市推高购金欲望后的附带效应?

招商证券 国际今年1月给出“减持”评级,认为老铺黄金的增长主要依赖“FOMO”——消费者害怕错失的心理驱动,而非真正奢侈品牌具备的内生性需求。

它预测,2026年的收入增速将从220%大幅回落至约30%。

这种担忧在今年5月的“618”大促中似乎得到了印证。花旗的跟踪报告发现,天猫“618”期间老铺黄金的表现“较预期弱”,并明确指出原因:高溢价导致对价格敏感的客户流失。当溢价扩张到55%以上时,之前那批“愿意为工艺买单、但仍有价格弹性”的消费者,开始犹豫了。

估值的重心就此移动。

去年最疯狂的时候,市场给老铺黄金的隐含市盈率超过100倍,对标的是爱马仕、历峰这类奢侈品集团。

如今,这一数字已回落至约14.89倍,已经低于 中国黄金 、 周大福 的市盈率。

1800亿港元到800亿港元的旅途,不是市场“错杀”了一家好公司,而是资本市场用了一段时间,才想清楚老铺黄金究竟是哪类公司。

奢侈品的梦,为什么这么难?

老铺黄金能成为真正的中国奢侈品牌吗?这是它当下最根本的问题,也是它最难回答的问题。

最直接的结构性差距,在毛利率上一目了然。

老铺黄金37.6%的毛利率,与爱马仕71%、LVMH 66%的毛利率,隔着一道深壑。

这不只是规模差距,而是商业模式本质的不同。

爱马仕卖的是皮革和工艺,但皮革只占一只铂金包售价的极小部分,绝大多数溢价来自纯粹的品牌与稀缺性。

老铺黄金卖的是黄金加工艺,但黄金本身占了大头,且金价是公开透明的实时报价。消费者买一件老铺的手镯,心里都知道其中多少钱是黄金、多少钱是工艺。这个“透明底价”的存在,天然限制了品牌溢价能走多远。

渠道天花板的问题同样紧迫。老铺黄金目前的45家门店,集中在全国34家顶级商场,而这些商场的数量本身就是有限的——全国能开老铺的位置,已经所剩无几。

接下来的扩张,要么下沉到次级商场、稀释品牌定位,要么依靠海外开店。

但海外业务目前仅占营收的14.4%,新加坡金沙购物中心的第一家境外门店才刚在2025年6月开业,东南亚华人社区与中国内地的消费逻辑是否完全相通,仍是未知数。

来源:企业财报

来源:企业财报

竞争态势也在悄悄改变。

老铺黄金用十年时间培育了“古法黄金”这片土壤,但土壤肥沃之后,进场者接踵而来。传统品牌周大福、 周生生 加大了古法产品线的投入,凭借成熟的供应链快速放量;君佩、琳朝等新锐高端品牌以更极致的工艺和更强的稀缺感切割高端客群;部分老铺黄金的忠实消费者开始认为,相比之下这些新品牌“更具收藏价值”。

老铺黄金花了十年建立的先发优势,开始面临被摊薄的压力。

真正意义上的奢侈品,核心竞争力是历史、文化与“不可复制性”的长期叠加,爱马仕的工坊制度和几十年匠人传承,卡地亚的皇家背书与一百七十年品牌沉淀,这些都是无法在十几年内复制的东西。

老铺黄金拥有真实的工艺积累和差异化的产品美学,这是难得的。

但在成为真正奢侈品牌的路上,它需要的不只是继续做好产品,还需要让消费者相信:这件事情,只有老铺能做,而且永远只有老铺。这一信念的建立,需要时间和运气,也需要规避周期风险的能力,而这恰恰是它目前最薄弱的地方。

结语

老铺黄金大概是中国过去十年里,在传统制造业上做出最漂亮品牌溢价实验的公司之一。它的成功是真实的,它的野心也是可以理解的。

但1800亿港元的市值,预设了一个它还没有完成的故事,一个中国珠宝品牌彻底跨越原材料周期、在全球奢侈品格局中自立门户的故事。当金价波动、溢价受压、增速回落的时候,这个故事的完成时间表变得模糊,估值自然要重新计算。

市值跌到800亿港元之后的老铺黄金,面对的核心问题,不再是“能不能继续增长”,而是“能不能证明,它的增长不依赖金价牛市”。这道题,财报给不出答案,只有时间和市场能给。

(文章来源:红星资本局)