“果链一哥”港股上市首日破发

“果链一哥”港股上市首日破发

2026年07月10日 11:46

港股迎来2026年年初以来最大规模IPO。

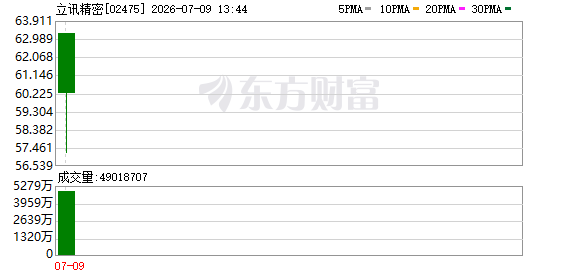

7月9日,A股“果链一哥” 立讯精密 (02475.HK)正式在香港联交所主板挂牌交易,完成“A+H”两地上市布局。然而,市场期待已久的“年内港股最大IPO”并未迎来开门红,首日股价即告破发。开盘报63.25港元/股,较发行价63.28港元/股微跌0.05%,开盘后, 立讯精密 股价下行,盘中最低触及57.20港元/股,最大跌幅达到9.61%,随后上行波动,截至当日收盘,报60.3港元/股,跌1.55%,对应总市值约4798亿港元。

立讯精密 此次H股上市,是其全球化布局的关键落子。值得注意的是, 立讯精密 的基本面扎实,长期增长逻辑清晰。 高盛 近期上调其A股目标价至106元,预计2025—2028年收入复合增长率达22%,看好其 数据中心 及AI相关业务增长。

立讯精密 此次H股上市,是其全球化布局的关键落子。值得注意的是, 立讯精密 的基本面扎实,长期增长逻辑清晰。 高盛 近期上调其A股目标价至106元,预计2025—2028年收入复合增长率达22%,看好其 数据中心 及AI相关业务增长。

“虽然公司基本面较强,但破发更多源于市场供需失衡和投资者短期情绪波动,并非对其长期价值的否定。 ”河南泽槿律师事务所主任付建对《中国经营报》记者分析, 立讯精密 作为“年内港股最大IPO”,上市首日破发反映出当前港股市场对新股定价的谨慎态度。

港股上市首日破发折射市场分歧

立讯精密 由潮汕商人王来春、王来胜兄妹于2004年创立,2010年在深交所上市。16年间,公司已从连接器业务起家,通过内生增长与外延并购,目前已逐步成长为横跨 消费电子 、 汽车 电子 、 通信 与 数据中心 三大领域的精密智造解决方案提供商。

2011年,立讯精密通过收购昆山联滔 电子 正式进入 苹果 供应链,后切入AirPods代工,又获得iPhone手机组装订单,因与 苹果 深度绑定,也使其获得“果链一哥”称号。

作为年内备受瞩目的“A+H”股上市案例,立讯精密此次H股发行3.83亿股,所得款项净额约240.39亿港元。这一规模在近年港股IPO中位居前列,折射出头部制造业企业对国际化融资平台的战略诉求。

立讯精密相关人士对记者表示,香港作为国际金融中心,拥有高度国际化的资本市场和丰富的投资者资源。通过在港股发行上市,一方面立讯精密能够进一步拓宽资本市场融资渠道,为公司海外业务拓展、新技术研发、全球产能布局等提供更充足的资金保障;另一方面,借助港股市场灵活且多样化的 股权激励 工具,吸引和留住海外高精尖人才,为立讯精密全球化发展注入创新活力与专业力量。

作为“果链”风向标,立讯精密上市亦备受市场关注。

但7月9日,立讯精密港股上市首日即破发,引发外界关注。

而这或系多重因素叠加的结果。付建分析,立讯精密破发主因是市场情绪和港股大盘走弱,科技及消费制造板块回调放大了悲观预期。此外,近期港股整体偏谨慎,叠加立讯精密A股股价已处于相对高位,导致对新股溢价空间收窄。公司基本面未出现重大担忧,更多是系统性因素影响。

也有投行人士向记者分析:“240亿港元的募资体量对港股流动性形成一定考验,但公司质地过硬,长期配置价值仍被认可。”

事实上,从A股到H股,立讯精密也并非“果链”企业中首吃螃蟹者,此前,果链巨头 蓝思科技 、 领益智造 均已实现了“A+H”两地上市。值得注意的是, 领益智造 刚于6月26日登陆港股,上市首日同样破发,或也为果链企业近日港股表现提供了参考基准。

而 歌尔股份 也有H股计划,公司早在2024年9月就公告计划分拆其子公司歌尔微 电子 赴港上市,并于2025年1月首次向港交所递交招股书,同年7月21日进行了二次递表,目前上市进程仍在推进中。

多家 苹果 供应商相关企业集体奔赴港股的现象,被外界解读为“果链”巨头在全球化布局、拓宽融资渠道以及降低对苹果单一客户依赖方面的共同战略选择。

26家顶级投资机构“撑腰” 、阵容 豪华

立讯精密此次港股IPO募资约240亿港元。

尽管首日表现不及预期,但立讯精密本次IPO的基石投资者阵容堪称 豪华 。立讯精密此次吸引了淡马锡、新加坡政府投资公司(GIC)、阿布扎比投资局(ADIA)、高瓴旗下HHLRA、 腾讯控股 、 富达 国际、广发基金、泰康人寿等26家全球顶级投资机构作为基石投资者,合计认购金额达15亿美元(约合117.54亿港元),按最高发售价每股63.28港元计算,合计认购约1.86亿股H股,约占全球发售项下H股总数的48.44%。

联席保荐人阵容同样顶配, 中信证券 、 高盛 、 中金公司 三大顶尖投行联袂护航。据彭博社援引知情人士报道称,国际配售部分于7月3日结束认购,较原定时间提前“关闸”,反映出机构投资者的认购热情。

这或许也代表了各方投资者对立讯精密科技实力与能力的认可。

招股书显示,立讯精密的产品矩阵已覆盖海关编码下500多个品类,从精密零组件到模组、系统解决方案,形成跨领域垂直一体化能力。在 消费电子 之外, 汽车 电子、 通信 与 数据中心 已成为新的增长极,AI智能终端、 低空经济 、 机器人 等前沿赛道亦有布局。

招股书披露了资金的用途:其中35%用于扩充产能、升级生产基地,30%用于技术研发、完善制造流程及提高智能制造能力,15%用于投资上下游或相关优质目标,10%用于偿还有息 银行 借款,10%用于营运资本及一般公司用途。

苹果营收占比降至56.7%、近八成收入仍来自 消费电子 代工

长期以来,立讯精密因“苹果依赖症”而备受市场争议,当下,其业绩与业务结构更值得重点关注。

2025年全年,公司实现营业收入3323.44亿元,同比增长23.64%;归母净利润166.00亿元,同比增长24.20%。2026年第一季度,公司实现营收838.88亿元,同比增长35.77%,归母净利润36.60亿元,同比增长20.24%。

招股书显示,2023年至2025年,立讯精密来自客户A/供应商A的收入占比由75.2%降至56.7%。公司方面解释称,占比下降主要与扩大客户群、丰富产品及解决方案组合、加强垂直整合有关,也与 汽车 电子、 通信 与数据中心业务增长有关。

当下,立讯精密正加速培育新增长曲线。从收入结构看,2025年,公司汽车电子收入为392.55亿元,占总收入比例提升至11.8%;通信与数据中心收入为245.68亿元,占比提升至7.4%。

尽管立讯精密拥有AI算力硬件、汽车电子等前景良好的新业务,但它们尚无法改变消费电子代工的基本盘。

2025年财报显示,立讯精密近八成收入仍源自消费电子代工,来自苹果的营收占比高达56.7%。市场始终担忧苹果产能分流、零部件压价等风险,这会直接冲击立讯精密的营收稳定性。

值得关注的是,一位不愿具名的证券分析师对记者说道:“近期苹果产品涨价,立讯精密作为果链供应商,市场对其带来的连锁反应也有担忧。”

对于这家从富士康流水线女工起步、带领企业跻身世界500强的女企业家王来春而言,港股上市不是终点,而是从“中国果链龙头”向“全球精密制造平台”转型的关键一步。

付建对记者表示,当前,港股对A股公司的吸引力仍在增强,尤其是“A+H”模式能拓宽融资渠道、提升国际影响力。未来,具备全球化业务、高研发投入或跨境资本需求的企业,如科技、消费、医疗板块龙头,更适合选择此路径。但需注意市场时机和估值差异风险。

(文章来源:中国经营报)