“脐带”未断、解禁潮临:图达通6连跌

“脐带”未断、解禁潮临:图达通6连跌

2026年06月12日 19:25

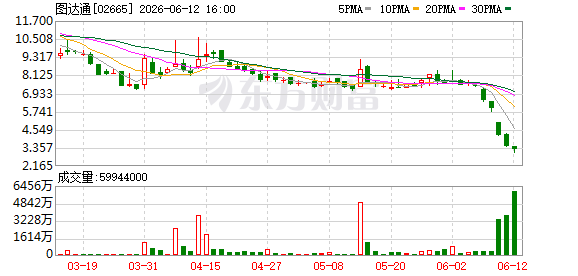

6月12日, 图达通 (02665.HK)报3.24港元收盘,股价单日跌幅5.54%,盘中最低触及3.02港元,创下2026年内新低。至此, 图达通 已连续6个交易日收跌,累计跌幅超过70%,当日收盘市值仅剩42.26亿港元。

图达通 曾是“明星 独角兽 ”,上市首日市值一度突破200亿港元、最高触及17.88港元/股,而今市值已较高点蒸发超过8成,较发行价10港元缩水近7成。

作为 激光雷达 行业前二, 禾赛-W (02525.HK)、 速腾聚创 (02498.HK)同日市值分别为187亿港元、133亿港元,图达通市值仅分别约为前者的1/4、1/3。

解禁来潮

图达通股价大跌的一部分原因,与6月10日的限售股解禁有关。

公开信息显示,本次解禁主体以上市前投资机构、创始老股东及早期持股平台为主,解禁总量高达11.85亿股,占图达通已发行股份总数的91.23%。

这也意味着,此前市场上超过9成的限售股份在一夜之间解除禁售限制,大量可交易供给涌入市场,图达通基本实现全流通。

事实上,解禁正式落地前数日,图达通股价已开启下跌。6月5日,图达通股价报7.44港元/股,下跌3.27%,此后股价连续下行;6月10日解禁,图达通单日暴跌30.07%,收报4.14港元。

2025年12月10日,图达通以De-SPAC模式借壳登陆港股,发行价为每股10港元,上市首日大涨33%,随后几日股价一度迎来“蜜月期”。同年12月17日,图达通在盘中创下17.88港元的纪录高位,随后便辗转回落。仅约二十日后的12月30日,盘中便跌破发行价。

此后,图达通也有过几次小范围脉冲式上涨,但股价整体处于下行通道。

面对股价的整体颓势,图达通管理层打出了一套组合拳。6月1日,图达通先行披露了一项股份购回计划,拟于2026年6月2-17日动用不超过1亿港元回购。

6月3日,图达通公告称,董事长兼CEO鲍君威、执行董事李义民、软件工程副总裁杨正以及CFO姚远各自签署自愿承诺,将股份禁售期延长至2026年12月9日。证券时报披露的数据显示,上述4位高管合共持有图达通约2.07亿股股份,占已发行股份总数约15.92%。

但高管们“回购+锁仓”的组合拳实际效果有限。图达通4位高管锁仓股份体量,与超过91%的股份解禁规模相比,前者约为后者的1/6。

浦银国际此前研报指出,解禁潮不会导致大盘大幅回调,但解禁比例高的个股在解禁前后股价或明显承压。

价格下行

二级市场的表现暂且不论,图达通最近的基本面亦稍显疲软。

3月31日,图达通发布了其De-SPAC上市后的首份经审计年度业绩。2025年,图达通实现营收1.542亿美元(约合人民币11.02亿元),较2024年的1.596亿美元下降3.4%;毛利1225.4万美元,毛利率7.9%,这是图达通首次实现全年毛利率转正。此前2024年,图达通毛利为-1391万美元,毛利率-8.7%。

此外,图达通2025年内净亏损3.281亿美元,较2024年同期3.982亿美元的亏损收窄17.6%;经调整净亏损(Non-IFRS口径)6301.2万美元,同比收窄24.0%。

亏损收窄的亮点在于,图达通的产品结构实现了关键突破。围绕1550nm与905nm/940nm双技术路线,图达通以猎鹰、灵雀、蜂鸟三大产品平台搭建起全域感知矩阵,2025全年 激光雷达 出货量33.2万台,同比增长45.0%。其中,灵雀系列产品出货量从2024年约1.2万台大幅攀升至2025年13.8万台,同比增幅高达1050%,成为驱动整体出货增长的核心引擎。

但图达通出货量大增的同时,营收反而下滑。财报给出的解释是,ADAS(高级驾驶辅助系统)产品平均售价下降,收入结构被低价产品稀释。

具体而言,2025年图达通ADAS产品收入1.331亿美元,同比下降11.3%,营收占比86.3%。其中,ADAS产品平均售价从2024年约662美元/台降至2025年约443美元/台;低价产品灵雀系列放量撑起了出货量,但未能补上猎鹰系列量价齐跌留下的减收。

为打入 蔚来 (NIO)之外的客户群,图达通推廉价产品线,产品放量,利润率却下跌。而 机器人 及其他产品收入1891万美元,占比12.3%,同比增速达130%,体量短期内尚不足以托底。

与此同时,图达通毛利率转正至7.9%,但与行业头部相比差距仍大。 禾赛 2025年毛利率已达41.8%并已宣布全年盈利, 速腾聚创 2025全年毛利率26.5%、在 机器人 赛道实现单季盈利。图达通7.9%的毛利率意味着,如果行业进一步掀起价格战,刚翻正的毛利率或重回负数。

截至2025年12月31日,图达通账上现金及现金等价物约1.059亿美元,总资产2.64亿美元,总负债2.19亿美元,权益总额4517万美元。2025年,图达通亏损高达3.28亿美元(IFRS口径);此前的2022-2024年,分别亏损1.88亿美元、2.19亿美元、3.98亿美元,累计亏损规模已高达十亿美元级别。

在实现经营性现金流转正之前,图达通仍靠外部输血维持扩张。

解绑何时

图达通的股价下跌,绕不开它与 蔚来 长达七年的“脐带”。

图达通2016年成立于美国硅谷,由前 百度 (09888.HK)美国自动驾驶部门核心成员鲍君威(CEO)和李义民(CTO)联合创立,主攻图像级高性能 激光雷达 。2020年,图达通与 蔚来 达成战略合作,共同定义下一代智驾感知方案。2022年,随着蔚来ET7交付,图达通1550nm猎鹰成为全球首款大规模量产上车的车规级高性能激光雷达,蔚来全系车型将其作为标配,累计交付至今已超过70万台。

这种深度捆绑在早期是图达通的救命稻草,正如图达通CFO姚远公开受访所言,“激光雷达这种新兴事物,如果没有能够大量量产的车企拉动,初创企业将难以生存”。但硬币的另一面,2022-2024年,蔚来在图达通总收入中的占比分别为88.7%、90.6%、91.6%,到2025年才勉强降至86.2%。

相比之下, 禾赛 2025年ADAS激光雷达出货138万台,拥有40家车企、超160款车型定点,2026年指引出货300万~350万台。 速腾聚创 2025年 机器人 业务销量超30万台、同比增长超11倍,2025年四季度 机器人 业务贡献约22万台销量已逼近ADAS体量,成功实现单季盈利。

图达通能否剪断“脐带”“走出”蔚来,目前看,至少要等到半年报数据公布。

(文章来源:财中社)