京东方逆势再涨停股价创近五年来新高

京东方逆势再涨停 股价创近五年来新高

2026年06月05日 15:11

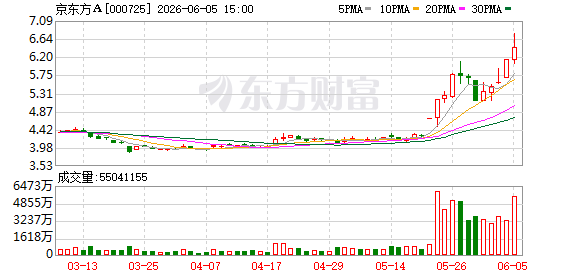

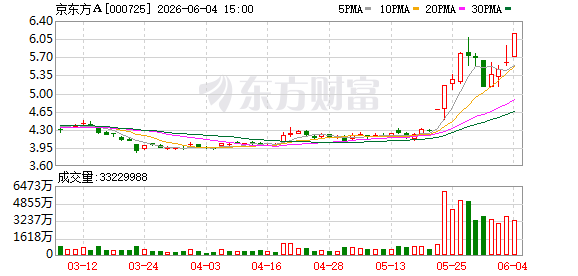

自5月下旬以来, 京东方A (000725.SZ)的股价持续走高。继5月21日一字涨停之后,6月4日,在大盘整体缩量调整、超4100只个股下跌的寒风中,这只市值超2000亿元的 面板 龙头再度封上涨停板,报收6.15元/股,股价创近五年来新高。今年以来其股价累计上涨已超46%。

自5月20日 京东 方官宣与玻璃巨头 康宁 合作以来,在“ 面板 巨头转型 半导体 先进封装 ”的预期下, 京东方A 股价持续上行。业内人士认为, 京东方A 这轮上涨更多反映的是市场对国产AI算力产业链的远期溢价。对投资者而言, 京东 方的长期价值取决于其能否在后摩尔时代的封装技术变革中,将现有 面板 产线与玻璃基加工能力顺利转化为 半导体 赛道的核心竞争力。

新叙事推动涨停潮

6月4日,A股三大指数集体下行,市场超4100只个股收跌,但 京东 方A却以10.02%的涨幅逆势强封涨停,总市值突破2200亿元。

京东方A此番涨停的核心催化剂,源于其在 半导体 先进封装 领域的全新布局。自5月20日宣布与全球玻璃材料巨头 康宁 签署为期三年的合作备忘录以来,京东方A的股价便被注入了强大的“AI算力”想象力。据悉,双方将围绕玻璃基封装载板、可折叠玻璃、钙钛矿 玻璃基板 、光互连相关应用四大前沿领域展开深度合作。

在后摩尔时代,随着 AI芯片 性能逼近物理极限,传统有机封装基板在高温翘曲和信号损耗方面的短板日益凸显。而 玻璃基板 凭借低热膨胀系数和高平整度,被视为下一代AI服务器芯片封装的核心材料。 中泰证券 指出,2026年有望成为 玻璃基板 商业化元年,2028年前后或将进入快速渗透期。

“玻璃基板因其低损耗、高平整度,被视为下一代AI服务器芯片封装的核心材料。 英特尔 、 台积电 均已将其列为未来5年的核心路线图。京东方此时入局,恰好踩在了市场的风口上。”面板行业人士梁向伟对记者表示,在当前市场风格偏向防御的背景下,资金更倾向于追逐有业绩支撑或有明确产业逻辑的龙头。作为“显示茅”,京东方基本面稳健,叠加 OLED 产线量产在即,给了游资发动攻势的底气。

在京东方发布利好消息的同时,公司还向市场释放了多重积极信号。一方面,京东方在6月3日接待了包括IDG资本在内的68家机构投资者的深度调研,热度可见一斑;另一方面,公司近期启动了 B股 回购计划,截至5月31日已累计回购1132万股 B股 ,传递出对公司未来发展的信心。

而据公司最新披露,总投资630亿元的成都第8.6代AM OLED 生产线将于2026年下半年投产。这不仅将提升京东方在柔性 OLED 领域的市场份额,更有望通过高附加值产品(如LTPO、折叠屏)优化营收结构,缓解LCD面板周期性波动带来的压力。

值得注意的是,京东方A在大涨期间主力资金净买入力度惊人。6月4日龙虎榜数据显示,北向资金净买入高达6.54亿元,游资大额抢筹,市场对该股AI算力新故事的追捧可见一斑。

玻璃基板赛道宽阔但量产尚需时日

面对资本的狂热,京东方A自身却显得十分冷静。

事实上,京东方A对半导体封装赛道的布局并非一时兴起。据公司披露,早在2024年,京东方A便已投入9.93亿元建设玻璃基封装载板试验线,目前已向部分国内客户送样,部分客户已通过概念认证并进入技术测试阶段。

在这一领域,京东方A的转型逻辑在于围绕 显示技术 、玻璃基加工能力和大规模集成智造能力三大核心优势,在“第N曲线”理论指导下的“屏之物联”战略中寻求能力复用。

群智咨询总经理李亚琴认为,在全球AI算力发展迅猛的情况下,未来AI服务器芯片封装方案的方向是玻璃基板封装,它将大幅提升AI服务器内部芯片之间的传输速率,提高AI服务器算力密度。此次京东方A与 康宁 合作,符合京东方A发展非显示业务的战略方向,将使其进入AI半导体供应链。

然而,进展同样充满挑战。截至目前,公司坦言该业务尚未实现量产营收,试验线良率尚未达到量产水平,且何时达到量产水平具有“重大不确定性”。5月21日,京东方A在公告中明确提示风险:玻璃基封装载板业务预计未来2—3年内都无法对公司经营业绩产生重大影响,且截至目前与 英伟达 暂未开展业务合作。

放眼全球竞争格局,这场关于“玻璃”的竞赛早已白热化。 英特尔 自2023年展示玻璃基板样品以来,已确认将改造新墨西哥州工厂作为全球首个玻璃基板量产基地;三星电机计划2027年后量产,且已向 苹果 和 博通 供应样品; 台积电 则推进CoPoS试验线,目标是2028年年底规模化量产。

业内人士认为,在全球三大半导体巨头纷纷抢跑的情况下,京东方A虽依托与康宁的深度战略合作抢占了赛道卡位,但从试验线到量产线的跨越,仍需克服TGV通孔、金属化填充等一系列核心工艺瓶颈。

回归基本盘,显示面板业务依然是京东方A的营收主力,占比超八成。2026年一季度,公司实现营业收入510.01亿元,归母净利润17.07亿元,同比增速均不足6%。但积极的因素正在积聚——8.6代AMO LED 生产线预计于2026年年中实现量产,较三星同世代产线提前一个月,这将有力推动O LED 在IT和车载领域的渗透率提升。同时,公司总体折旧金额预计将在2025年基础上开始下降,有助于改善利润端表现。

资本市场对京东方A的追捧,本质上是将其估值从“重资产的 周期股 ”向“AI算力基础设施的成长股”切换的重塑过程。“从短期看,京东方A的股价支撑点在于O LED 业务的放量。随着下半年8.6代OLED产线投产,公司在手机、车载等高端显示市场的份额将显著提升,这将为股价提供坚实的业绩底座。”梁向伟说,从长期看,这取决于玻璃基板业务的突破进度。如果京东方A能借助康宁的技术势能,实现玻璃基板的国产替代,那么它将彻底摆脱“ 周期股 ”的标签,转型为具有成长属性的“科技股”,迎来估值体系的重塑。

(文章来源:中国经营报)