业绩股价均创新高,联想这份“炸裂”年报,几分实几分虚?

业绩股价均创新高,联想这份“炸裂”年报,几分实几分虚?

2026年05月22日 18:07

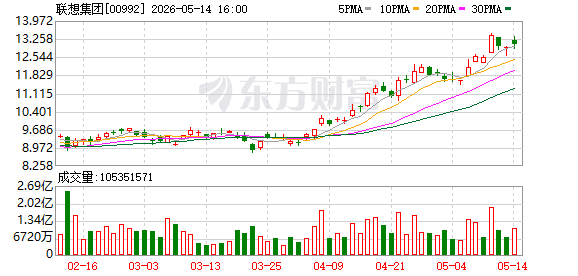

2026年5月22日, 联想集团 (00992.HK)开盘后大幅上涨,截至发稿,涨超18%,股价创 历史新高 。

股价上涨背后,与企业今日一早发布的2025/26财年年报相关。

这份成绩单确实有足够的理由让人兴奋,财年营收831亿美元,同比增长20%;净利润19亿美元,同比增长38%;经营性现金流从上一财年的11亿美元跃升至40亿美元,涨了将近三倍。放在全球科技硬件行业横向比较,这组数字找不出太多可以挑剔的地方。

但如果你只看财报第一页的数字,那你可能错过了这家公司真正有意思的部分。

联想今天的故事,是一家执行力卓越的企业,在一个正在被重新定义的行业里,试图完成一次迟到但不得不做的转型。这场转型走到了哪里,还要走多远,财报里藏着答案,但需要翻到后面几页才能看见。

831亿美元的构成: 哪些数字值得高兴,哪些需要细看

831亿美元的构成: 哪些数字值得高兴,哪些需要细看

先说财报层面的好消息。

截至2026年3月31日止财政年度831亿美元的营收,是联想历史上的新高。

这个数字背后,有一个结构性的 驱动力 :全球AI算力需求的爆发,带动了服务器和 数据中心 硬件的采购浪潮,联想的基础设施业务借着这股风,规模急速扩大。

与此同时,全球PC市场在经历了2022年至2023年的深度去库存之后,随着AI PC概念的兴起迎来换机需求,联想作为全球PC市占率第一的厂商,自然是最大的受益方之一。

经营性现金流的大幅改善,是另一个值得认真对待的信号。

现金流是比利润更难"修饰"的数字,它告诉你这家公司的业务是否真的在产生健康的现金循环。从11亿到40亿的跳升,说明联想在运营层面的效率有了实质性的提升。

再说需要细看的地方。

营收涨了20%,但毛利率从去年的16.1%下滑到15.4%。这0.7个百分点的下滑,换算成831亿美元的盘子,大约是5到6亿美元的毛利流失。它揭示的问题是:联想的收入增长,有相当一部分来自低毛利业务的堆量,而非高价值业务的结构性改善。

来源:企业财报

来源:企业财报

还有一组数字,财报里位置不显眼,但需要单独拿出来看。应收账款从103亿美元涨到141亿美元;存货从79亿美元涨到117亿美元。

这两个数目的增速,都是营收增速的两倍。

这不必然意味着问题,但它提示:业务扩张的背后,有多少是真实的终端消化,有多少是积压在渠道和仓库里的"潜在压力",值得持续观察。

三条业务线: 一条在守城,一条难赚钱,一条还太小

理解联想,必须理解它的三段式业务架构。

这三块业务,决定了这家公司今天赚什么钱、明天靠什么活、后天的天花板在哪里。

首先,IDG,是那头已经足够肥硕但开始变慢的现金牛。

IDG,即智能设备业务集团,是联想的基本盘。PC、笔记本、平板电脑、智能手机,本财年营收589亿美元,占联想总收入的71%,经营利润率7.2%。

这一块,联想做到了真正意义上的全球第一。

无论是企业市场的ThinkPad,还是消费市场的IdeaPad,联想在全球PC出货量上的优势,短期内没有人能撼动。7.2%的利润率,在硬件制造行业里也属于中上水平。

但这头现金牛的问题在于:它生活的草场,正在慢慢变窄。

全球PC市场回归了结构性的存量竞争。这一轮AI PC的换机需求,在一定程度上延缓了市场萎缩的节奏,但无法从根本上改变方向。

更关键的是,AI PC这个概念里,最值钱的部分,决定AI能力上限的芯片,不在联想手里,在 高通 和 英特尔 那里。

联想是组装者、是渠道、是品牌,但它不是AI PC浪潮里的核心定价方。换句话说,这波浪潮涌来,联想能顺势而上,但能分到多少溢价,受制于人。

手机业务是IDG内部更难讲故事的一条线。

摩托罗拉这个品牌,在美洲市场有一定的用户基础,但放到全球智能手机竞争格局里,三星、 苹果 占据高端,中国品牌在全球中端市场强势渗透,摩托罗拉的空间越来越局促。联想在手机领域的投入和产出,多年来始终未能形成正向循环。

其次,ISG,一门规模壮观、利润微薄的苦生意。

ISG,即基础设施方案业务集团,是联想押注AI时代最重要的一颗棋子。本财年营收192亿美元,同比大幅增长,在三大业务中增速最快。

但它的经营利润率,是0.4%。

这个数字是整份财报里最耐人寻味的一个。将近200亿美元的营收规模,利润率不足半个百分点——这意味着ISG每一笔交易的利润空间,已经被压缩到几乎透明。

联想在服务器和 数据中心 硬件领域面对的竞争,远比PC市场更为激烈:国内有华为,海外有戴尔、 惠普 企业、超微,每一家都在争同样的算力采购订单,价格战从未停歇。

联想ISG最核心的困境,在于它在这条产业链上的位置,它是集成商,而非核心技术的掌控者。

GPU采购自 英伟达 ,CPU采购自 英特尔 ,联想的价值在于系统集成、供应链管理和交付能力,这些能力确实有门槛,但这个门槛不足以支撑定价权,更不足以对抗上游厂商的挤压。

最后,是SSG,那块被寄予厚望但体量还太小的高地。

SSG,即方案服务业务集团,是联想三块业务里最让人感到希望的部分。

它做的是,向企业客户提供IT管理服务、设备即服务(DaaS)、软件订阅、以及越来越多的AI解决方案。本财年营收100亿美元,经营利润率22.4%,是三大业务中利润率最高、商业模式最健康的一块。

22%的利润率,意味着SSG每赚一块钱,能留下两毛多,这和IDG的7%、ISG的0.4%相比,不是一个量级的生意质量。更重要的是,软件和服务业务的特征是客户黏性强、收入可预期、边际成本低,随着规模扩大,利润率还有进一步提升的空间。

问题是,SSG目前的体量,只占联想总收入的12%。

这个比例,决定了SSG对整体报表的影响力非常有限。联想现在的状态,是用88%低利润的硬件收入,来养一个12%高利润的服务业务。这个结构不是不能改变,但改变它需要时间,需要战略意志,也需要市场给予足够的耐心。

联想想去哪里? 这条路有多难走?

联想管理层在这份财报里的表述,是"混合AI战略",核心逻辑是:AI的未来不只在云端,也在端侧设备上,联想要做连接端与云的平台型公司,同时在设备、基础设施、服务三个层面同步布局。

这个方向,在战略叙事上是成立的。

端侧AI是一个真实的趋势,大量企业出于 数据安全 、网络延迟和成本控制的考量,不会把所有 AI应用 都跑在公有云上。联想在端侧设备的规模优势,在全球的渠道和企业客户关系,是它切入这一市场的天然入口。管理层提到的"智能体AI将推动推理需求指数级增长",背后对应的正是这个逻辑。

但战略叙事和战略落地之间,还有一段很长的距离。

第一个挑战是定位的模糊性。联想是个中国公司,全球收入中美洲区占34%、欧洲中东非洲占25%,高度依赖海外市场。这一定程度上是它的竞争优势,中国同行里几乎没有人做到这种程度的全球化。但在当下地缘政治持续分化的背景下,不确定性也在增强。

第二个挑战是转型的速度。从硬件公司转向服务公司,这条路IBM走了将近二十年,走得极为痛苦,但走通了。联想也在走这条路,SSG是它的"软着陆"出口。但当前12%的占比,意味着这场转型还在前期阶段,而行业变化的速度,不会等着它慢慢来。

第三个挑战是技术护城河的缺失。在AI时代,真正能形成壁垒的,是模型能力、是核心算法、是底层芯片,这些联想都不掌握。它能做的,是在这些技术上面再建一层集成和交付能力。这一层能力有价值,但很难形成"别人复制不了"的护城河。当上游厂商开始往下游延伸、当云厂商开始直接覆盖企业客户,联想的中间层位置,将面临持续的挤压。

85.2%的资产负债率、0.95的流动比率,意味着联想当下的财务弹性并不宽裕,流动资产已经不足以覆盖流动负债。在一个需要大量研发投入和战略性亏损才能换来未来位置的竞争阶段,这个财务结构提供的腾挪空间,是有限的。

小结

831亿美元的营收,是联想三十多年来最好的答卷之一,也是一家公司在转型路口交出的阶段性成绩单。

它证明了联想的执行力,在全球供应链动荡、需求周期剧烈波动的背景下,把这么大规模的业务运营到这个水平,不是一件容易的事。联想对效率的执着,对全球化运营的掌控,是真实的能力积累,不是偶然。

但执行力解决的是"怎么做",战略解决的是"做什么"。联想真正需要回答的问题,不是"PC还能卖多少年",而是"十年后,联想凭什么让客户离不开它"。这个问题,这份财报还没有给出答案。

SSG的增长,是目前最清晰的方向信号,但它还太小;ISG的规模,是联想对AI时代最大的战略押注,但0.4%的利润率说明这场押注还在砸钱换位置的阶段;IDG的现金流,支撑着整个公司的日常运转,但这头奶牛的产奶量,很难再有质的跃升。

这不是一家要倒下的公司,这是一家还在路上的公司。

路的终点,是一家真正意义上的科技服务公司,还是一家规模永远第一、利润永远微薄的硬件巨头,取决于未来几年联想能否完成那些财报里写得很漂亮、但落地极为艰难的战略转型。

(文章来源:红星资本局)