营收贡献不足1%产品撬动股价四涨停,天洋新材易主后能否讲好新故事?

营收贡献不足1%产品撬动股价四涨停,天洋新材易主后能否讲好新故事?

2026年06月06日 21:47

资本市场从来不缺炒作热点。

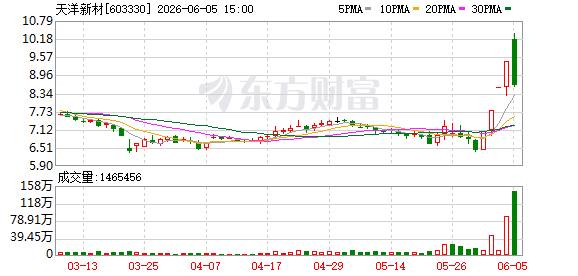

2026年6月的前四个交易日, 天洋新材 (603330.SH)接连斩获四个涨停板,股价区间累计涨幅高达46.57%。驱动这场资本狂欢的,是市场对公司新开发的 半导体 业务光模块透镜固定用胶的想象。

6月4日晚间, 天洋新材 发布股价异动公告,表示光模块透镜固定用胶月营收占集团月营收不足1%,不会对公司业绩造成重大影响且存在未来供货的不确定性。公司同时向市场提示,2025年度业绩为亏损,2026年一季度营收同比下滑28.53%。

受此影响,6月5日公司股价开盘涨停后下跌,截至收盘跌幅为8.50%。一位券商投顾告诉《华夏时报》记者,透镜固定用胶在光模块的物料清单中应该占比非常低,全球空间估计也比较小。此外,科技股涨幅较大存在回调可能,投资者要注意风险。

折戟光伏

回溯 天洋新材 的发展轨迹,光伏封装胶膜业务曾是其最大的一张王牌。

公司由李哲龙于1993年创立,初始以热熔胶业务起家,2011年正式切入光伏胶膜赛道,此后逐步构建起热熔胶、光伏封装胶膜、热熔墙布及窗帘、反应型胶黏剂四大业务板块。

但由于早前光伏产业主要靠政府补贴,所以天洋新材进入光伏行业很长一段时间并没有扩产。2020年下半年之后,行业出现好转,2021年公司开始扩产,但是总的产能一般。

2022年,天洋新材铆足了劲扩产能。公司采用非公开发行方式募集资金净额约9.67亿元,全面投向三大光伏封装胶膜项目,“南通天洋光伏材料科技有限公司 太阳能 封装胶膜项目”“海安天洋 新材料 科技有限公司新建年产1.5亿平方米光伏膜项目”“昆山天洋光伏材料有限公司新建年产1.5亿平方米光伏膜项目”相继铺开。

彼时,光伏行业正值高景气周期,市场对光伏胶膜的需求如饥似渴,天洋新材的产能规划堪称激进。到2022年,光伏封装胶膜以约51%的营收占比成为公司第一大业务板块。

然而,行业周期如潮水,潮起潮落无人能挡。随着光伏产业链各环节产能的大规模释放,至2024年前后,光伏组件价格持续维持低位,组件厂开工意愿不足,光伏封装胶膜行业呈现阶段性的需求低迷。

而作为光伏胶膜第三梯队的企业,天洋新材该项业务盈利承压明显。据年报披露,公司光伏封装胶膜自2023年起毛利率转负,2025年进一步跌至-13.44%,拖累整体盈利,成为侵蚀企业利润的主要因素。

2025年也成为了天洋新材与光伏业务告别的转折年。当年3月,公司率先终止昆山天洋光伏材料有限公司新建年产1.5亿平方米光伏膜项目,并将剩余募集资金永久补充流动资金。

2025年5月,公司将南通光伏项目和海安光伏项目达到预定可使用状态时间由2025年6月延期至2026年6月,试图为产能爬坡争取时间。但到了2025年12月,公司最终宣布对光伏封装胶膜项目相关子公司实施停产,宣告全面退出光伏封装胶膜业务。

从财务数据看,这场断臂求生付出的代价惨重。2025年全年,公司光伏封装胶膜业务收入仅1.93亿元,同比减少69.30%,占主营业务收入比重从上年的49%骤降至23%。

而更大的冲击来自资产减值和业务收缩的叠加效应。公司在2025年年报明确披露对光伏业务相关资产和墙布业务相关资产计提减值约2.09亿元,导致净利润减少。财报显示,天洋新材2025年净利润亏损2.44亿元。

痛定思痛,天洋新材2025年年报中明确表示,截至报告披露日,公司已完成光伏封装胶膜业务的全面停止工作,后续将聚焦热熔胶、 电子 胶核心业务,并重点拓展芯片 半导体 、 新能源 汽车 等战略新兴行业。

财报显示,2025年公司热熔胶业务收入4.10亿元,同比微降2.03%,保持了基本盘稳定;而反应型胶黏剂( 电子 胶)业务收入1.72亿元,同比增长8.64%,成为当年最大的亮点。

2026年5月,公司又公告拟出售全资子公司江苏德法瑞 新材料 科技有限公司100%股权,剥离与胶粘剂主业关联度较低的纺织及墙布资产。从光伏到墙布,天洋新材正在做减法。

公司易主

在业务全线收缩的同时,天洋新材的股权版图也发生了根本性变化。

2025年4月,天洋新材公告,控股股东李哲龙及其一致行动人与百瑞兴阳、伟创佳则签署了股份转让协议,以7.345元/股的价格转让15.35%的股份,交易总价4.88亿元,同时李哲龙放弃了剩余19.80%股份对应的表决权。

一番操作之后,公司控股股东由此变更为百瑞兴阳,实际控制人变更为茹伯兴、茹正伟父子。

茹伯兴、茹正伟父子的身份颇为特殊。他们是百兴集团的掌舵人,在2024年胡润百富榜上以75亿元的财富排名第704位。百兴集团旗下百佳年代是国内光伏胶膜行业排名第三的企业,曾于2023年冲刺主板IPO,后于2024年6月主动撤回上市申请。

2025年12月,茹正伟正式就任天洋新材董事长兼总经理,百兴系团队全面接管上市公司。

控制权易主后,天洋新材也扭转了亏损的局面。2026年一季报显示,公司营收1.57亿元,同比下降28.53%;净利润337.12万元,实现扭亏为盈;扣非净利润246.06万元,同样由亏转盈。

盈利转正无疑是个积极信号,但仔细审视这份一季报,成色仍有待考量。当期公司非经常性损益合计91.07万元,占净利润比例达27.01%,主要来自政府补助189.98万元,而投资产生的公允价值变动损失143.48万元予以对冲。

在营收同比下滑近三成的背景下,盈利提升的主要驱动力来自于成本管控。当期营业成本1.07亿元,较上年同期的1.66亿元下降35.44%,管理费用同比下降10.15%,财务费用下降近五成。收缩之下利润确有提升,但营收增长的造血功能尚未恢复。

天洋新材工作人员告诉记者,公司目前的规划是做一些国产替代的方向。除了光模块透镜固定用胶,公司也在做三防胶,应用场景覆盖 汽车 电子 、光学模组、手机、电脑、音响等多类电子产品,不限于 半导体 领域。

该工作人员透露,公司光模块透镜固定用胶产品存在一定技术壁垒,壁垒主要集中在产品配方和定制化配套服务方面。此外,产品进入下游客户需经过半年到一年的认证周期,入围企业具有一定先发优势。

投资市场上,过热的概念炒作与乏力的基本面之间时常横亘着鸿沟。对于天洋新材而言,真正的挑战在于如何用实打实的业绩去支撑这一场由想象催生的狂欢。毕竟二级市场上真正能走远的,从来都是那些既讲得出故事、更拿得出业绩的公司。

(文章来源:华夏时报网)