2000亿龙头遭高管集体减持,理由是为了孩子教育,此前4名年薪百万高管套现1480万元,董事长套现4.2亿元

2000亿龙头遭高管集体减持,理由是为了孩子教育,此前4名年薪百万高管套现1480万元,董事长套现4.2亿元

2026年05月31日 17:07

来源:

新财富杂志

当支撑 三花智控 估值抬升的 机器人 业务迟迟无法在利润表上形成收入增量,同时又面临传统主业收入增速下滑时,在相对较高的估值面前,公司管理人员的大额减持无疑让市场变得敏感起来。

近日, 三花智控 (002050)召开业绩说明会,并披露了记录表。

在业绩说明会上,有投资者询问了今年公司高管集中减持的原因,公司回应称部分高管减持资金用于孩子生活、 教育 ,在社交平台引发讨论。另有投资者问及公司扣非净利润情况,以及公司储能、 机器人 等业务情况。

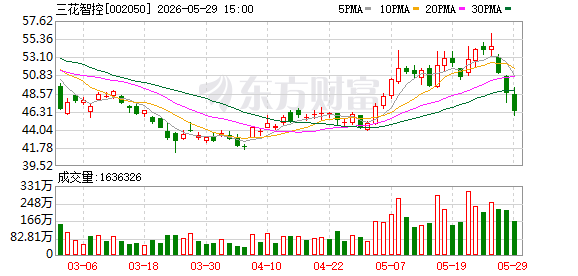

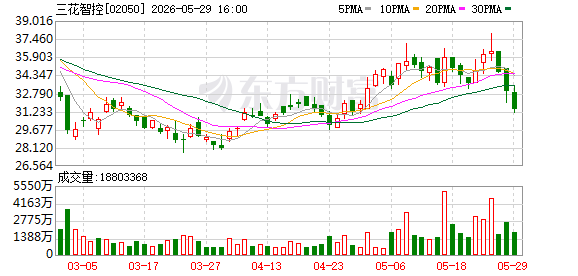

投资者活动记录表发布后,5月27日,公司A股股价下跌6.28%,H股价下跌4.89%。5月28日,公司A股股价收跌4.72%,报48.61元/股;H股收跌4.9%,报32.9港元/股。

01

高管减持套现

资金用于孩子生活 教育

业绩说明会上,有投资者提问称:“你们高管为何要集体减持?”

三花智控 方面回应称:“董事长减持主要原因为个人资金需求,本次减持资金将继续用于产业投资。其余5位董事或高级管理人员减持股票主要来源于历年积累的 股权激励 ,本次减持资金主要用于孩子 教育 费用和生活需求。”

三花智控 的回应在社交平台引发讨论,有网友不能接受,认为是“随便编的理由”,也有网友认为减持无可厚非。

在公司管理人员的减持计划公告前,公司股价经历了一轮明显的上涨,从2025年年初的23.09元,最高涨至2026年1月19日的60.77元的历史高点,2025年以来最大涨幅达163.2%。

三花智控 股价飙升的背后,是公司对 机器人 、液冷、 数据中心 等热门概念的资本叙事。如2025年8月27日,公司在与投资者互动时表示:“我司已对 机器人 机电执行器方面展开持续研究和开发工作,已与客户建立合作具备先发优势”。公司在2025年10月底与投资者交流中表示:“目前公司液冷相关产品主要聚焦外机侧与冷媒侧,后续向服务器端产品延伸将成为新的增长引擎,具体方向包括:(1)当前公司已为液冷系统集成商提供零部件配套服务,合作基础稳固;(2)公司成熟的微通道产品与技术也将逐步应用于液冷场景,进一步拓宽应用。”

而正是在公司股价创出60.77元的历史高点的3个交易日后,公司发布了实控人、董事长张亚波,总裁王大勇、董事倪晓明、总工程师陈雨忠、董秘胡凯程、财务总监俞蓥奎的减持计划。其中,张亚波以43.1元/股的均价减持公司股份975.6万股,合计套现约4.2亿元;其余4名高管合计减持34.33万股,减持均价最低为43.11元/股,以此计算4人合计套现约1480万元。

在减持计划发布后,公司股价表现则总体偏弱。自1月23日减持公告发布至3月24日,公司A股股价总体震荡下行,累计跌幅超过24%。截至5月29日,公司股价报收46.34元,市值为1950亿元,市盈率(TTM)为47.71倍。

另据公司2025年年报,上述减持高管薪酬最高的是王大勇,为443.71万元,超过董事长张亚波的344.54万元;其次为倪晓明275.45万元、俞蓥奎204.17万元、胡凯程179.03万元。

股价的相对高位以及公司管理人员的大额减持似乎让投资者信心受挫。国际知名投资机构Baillie Gifford & Co(柏基投资)也在5月19日减持了79.25万股 三花智控 H股,每股作价34.2306港元,总金额约为2712.78万港元。

尽管公司被市场视为 特斯拉 Optimus 人形机器人 的核心供应商,但该业务目前对公司营收和利润的贡献较小。公司在2025年年报中关于 机器人 业务方面的表述为“聚焦多款关键型号产品开展技术改进,配合客户进行重点产品研发、试制、迭代、送样”,这与2025年中报高度一致。这意味着,截至2025年底,该业务并未实现从“样品”到“量产”的关键跨越。而在5月26日的业绩说明会上,公司对人形 机器人执行器 业务相关的表述为“公司以客户需求为导向,按项目进度有序推进产能配置等各项工作”。

02

业绩增速承压,证券投资损失致一季度 净利润 增速放缓

公开资料显示, 三花智控主营业务为制冷 空调 电器与 汽车 的零部件组件的研发、生产与销售。三花智控也被市场视为 特斯拉 Optimus 人形机器人 的核心供应商,但该业务目前对公司营收和利润的贡献较小。

5月26日,在深交所互动易平台,有投资者问,母公司三花控股集团是否投资了宇树科技 机器人 B2轮融资?

对此,三花智控回复称,“三花控股集团未参与宇树科技B2轮融资”。

2025年,公司实现营业收入310.12亿元,同比增长10.97%;归母净利润40.63亿元,同比增长31.10%。然而,今年一季度公司业绩增速下滑明显。2026年第一季度,营收77.74亿元,同比增长1.36%;归母净利润9.28亿元,同比增长2.68%。

2025年,公司实现营业收入310.12亿元,同比增长10.97%;归母净利润40.63亿元,同比增长31.10%。然而,今年一季度公司业绩增速下滑明显。2026年第一季度,营收77.74亿元,同比增长1.36%;归母净利润9.28亿元,同比增长2.68%。

公司今年一季度净利润增速下滑,除了营业收入增速下滑的影响,也有公司证券投资损益影响。有投资者提问称:“公司第一季度归母净利润增速仅2.68%,扣非净利润增速15.52%,两个数据差别很大。请问这个差距主要来自哪些一次性损益?另外,管理层反复强调全年净利润增长15%的目标不变,公司如何判断和保障下半年盈利加速,去支撑这个目标?”

三花智控回应称:“第一季度归母净利润增速与扣非净利润增速的差异主要源于公司证券投资损益等非经常性因素影响。下半年公司将继续围绕‘产品力’推进,全面推动降本增效,支撑全年利润增长目标。”

事实上, 三花智控证券投资损失影响公司净利润在2025年年报中已有体现。公司2025年证券投资损失7475.63万元,2026年一季度证券投资损失1.05亿元。

当支撑三花智控估值抬升的机器人业务迟迟无法在利润表上形成收入增量,同时又面临传统主业收入增速下滑时,在相对较高的估值面前,公司管理人员的大额减持无疑让市场变得敏感起来。

来源:新财富杂志

综合 自 每日经济新闻、21世纪经济报道、红星新闻等

(文章来源:新财富杂志)

主题:董事长套现4.2亿元|新股|财经|基金