监管重拳!极兔速递被立案调查的背后

监管重拳!极兔速递被立案调查的背后

2026年06月12日 17:37

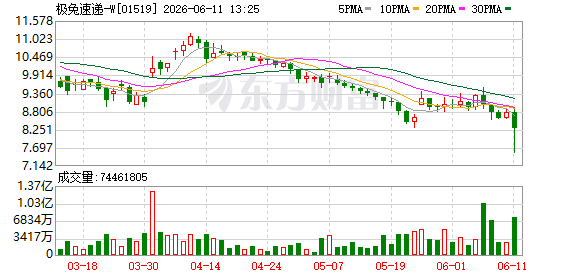

2026年6月11日上午,国家邮政局一纸公告击穿了极兔速递(01519.HK)持续数月的上扬曲线。

公告指出,今年以来,使用“极兔速递”商标、字号、 快递 运单经营 快递 业务的企业,在生产经营场所内多次被检查发现生产安全事故隐患。极兔速递有限公司对极兔速递相关企业安全生产管理缺位,未按规定实行安全保障统一管理,国家邮政局依法对极兔速递有限公司进行立案调查。

消息一出,极兔股价盘中一度暴跌超过10%,最低触及7.54港元/股,刷新近一年新低,当日最终收于8.36港元,跌幅4.89%,成交额放大至10.78亿港元。

2026年6月12日极兔公告称,公司一间关联并表实体接获中华人民共和国国家邮政局的调查通知,内容涉及其工作及生产安全事宜。公司及董事会认为,该调查不会对公司的业务或财务状况造成任何重大影响。公司正同步进行内部调查,并按照适用法律法规全面配合国家邮政局的工作,将持续跟进后续发展,必要时适时发出进一步公告。

这家成立仅十余年的全球化 快递 企业遭遇监管冲击的两个多月前,它还向市场交出了一份堪称亮眼的2025年年报。

资料来源:中华人民共和国国家邮政局官网

资料来源:中华人民共和国国家邮政局官网

高增长叙事的另一面

把时钟拨回2026年3月30日。极兔当晚披露的2025年业绩公告显示:全年营业收入121.58亿美元,同比增长18.5%;归母净利润1.98亿美元,同比增长97.3%;经调整净利润4.25亿美元,同比大增112.3%;全年包裹量首次突破300亿件大关,达到301.3亿件,同比增长22.2%。

从区域结构看,东南亚是公司营收的利润奶牛,包裹量76.6亿件,同比激增67.8%,市场份额提升至34.4%,连续六年排名第一,经调整EBIT同比增长77.5%至5.4亿美元。

中国市场依旧是业绩基本盘,包裹量220.7亿件,同比增长11.4%,营收67.1亿美元,市场份额11.1%,排名从第六升至第五。

新市场(中东、拉美五国)方面,包裹量4.0亿件,同比增长43.6%,首次实现全年经调整EBIT扭亏为盈,为377.7万美元。

盈利质量似乎也在改善。公司2025年销售毛利率12.03%,资产负债率67.68%,经营活动现金流净额10.88亿美元,同比增长34.8%,营业利润4.95亿美元,同比大增172.5%。

但把显微镜拉近,裂缝已经肉眼可见。2025年,极兔在核心阵地东南亚市场的单票收入由2024年的0.71美元下滑至0.59美元,该地区毛利率从19.7%微降至19.1%。在中国市场,受上半年价格竞争影响,其单票收入同样从0.32美元跌至0.30美元,导致中国业务经调整EBITDA(息税折旧摊销前利润)同比下滑15.0%至3.63亿美元,经调整EBITDA率由6.7%降至5.4%。此外,规模扩张不可避免地推高了刚性支出,公司全年总营业成本及费用攀升15.6%至116.25亿美元,员工福利开支同比骤增26.4%。

更值得注意的是,根据财报,2025年四季度极兔在国内进行了明显的网络收缩——网络合作伙伴减少300个,网点减少500个,转运中心减少2个,第三方承运商车辆减少300辆。在财报表述里,这被包装为“优化网络结构、提升单点运营能力”,但从加盟商视角看,这是另一番景象。

加盟体系的慢性失血

6月11日的立案调查绝非孤立事件,而是一条延续了数年的监管风险线索的总爆发。

早在2023年10月,国家邮政局曾就安全生产事故约谈极兔与顺丰,直指其安全主体责任落实不到位、设备防护不规范、员工培训缺失等问题。

2024年初,极兔因快递集装袋重金属超标,连续两年在多省抽检不合格,被生态 环保 方向约谈。

2025年1月,国家邮政局再次就集装袋问题约谈极兔总部,指出其“履行快件包装统一管理责任不到位”。

2025年4月14日,河南省邮政管理局约谈极兔河南公司,指出其在 网络安全 稳定、服务质量、快递员权益保障等方面存在品牌统一管理责任落实不到位问题;仅9天后,辽宁省邮政管理局因“一季度申诉量及申诉率居高不下、增长幅度异常”专项约谈极兔辽宁区域总部。2025年12月,湖南极兔因服务网络中断、快件积压被罚款10万元。

监管话语的演进非常值得玩味:从早期的“约谈”“提醒”,到2025年底的行政处罚,再到2026年6月的“立案调查”——每一次措辞升级,都对应着极兔末端网络的进一步失序。

穿透到加盟商层面,问题更加具体。2026年2月,河南固始县极兔乡镇承包商金先生与上级代理商光速公司的纠纷被媒体曝光:截至2025年12月底,光速公司累计拖欠金先生派费约1.2万余元,公司解释竟然是“因为金先生没有申请提现”。同区域另一位前代理证实提现困难普遍存在,工资长期依赖发件费冲抵,到2026年1月仍被拖欠三个月工资。

处罚记录的密度同样惊人。信用中国公示信息显示,2026年3月30日,极兔河南公司因“未按照规定实行统一管理”被南阳市邮政管理局罚款5万元;4月9日,又因“未采取措施消除事故隐患”被郑州市邮政管理局罚款2万元。半年内连吃两张罚单,事由高度雷同,印证了品牌方管理穿透力不足的顽疾。

更深层的矛盾在于:极兔赖以快速起网的加盟模式,在规模扩张阶段是资产,在存量博弈阶段就成了负债。总部为冲规模长期对加盟商“重激励、轻管控”,导致加盟商各自为战、低价内斗。当行业价格战压缩派费时,加盟商利润空间被挤压,便出现“撂挑子不干”的现象。这种“总部压派费—加盟商利润变薄—服务下滑—投诉激增—监管施压”的负反馈循环,成为企业困境。

快递业“反内卷”口号下的真实肉搏

当行业进入存量甚至减量竞争阶段。数据显示,全国驿站从2019年不足5万家激增至2022年超40万家,饱和覆盖导致恶性压价、甚至同行恶意举报等“生态劣化”现象频发。

2025年下半年以来,国家邮政局倡导“反内卷”,行业价格竞争表面趋缓,但全年行业数据并不乐观。

据多家媒体报道,2025年全国约18.7万家驿站中超半数已陷入亏损,平均存活周期从2.3年骤降至11个月,近六成“活不过”一年。

驿站的困境,根源在于其盈利模式在行业激烈竞争下变得无比脆弱。价格战传导,收入锐减。快递行业持续多年的“以价换量”策略,已将成本压力彻底传导至末端。国家邮政局数据显示,国内快递平均单票价格已从2007年的28.55元降至2025年的7.62元。

快递驿站的收缩潮,是行业从野蛮生长走向高质量发展的必经阵痛。2023年之前,极兔核心目标是抢占电商件份额,依托资本补贴大打价格战,以低于通达系0.3至0.5元的单票价格,绑定 拼多多 、抖音中小电商商家,快速补齐网络版图。2025年极兔完成港股上市后,资本要求由“规模优先”转为“盈利优先”,企业经营逻辑全面调转,降本成为核心考核指标。

极兔2026年一季度其实开了个好头:公司总包裹量达83.26亿件,较去年同期增长26.2%,日均包裹量达到9250万件,其中海外市场包裹量占比达35.1%,环比上个季度提升4.3个百分点。

不仅如此,2026年1月15日,极兔与 顺丰控股 宣布达成约83亿港元的交叉持股协议;6月9日,双方同步公告交易完成交割——顺丰合计持有极兔约9.98%股份,成为仅次于创始人李杰(10.08%)的第二大股东;极兔持有顺丰4.29%股份。

极兔本次被立案调查,映射国内快递行业近几年的发展缩影:资本驱动下规模狂奔,粗放管理埋下合规隐患,监管收紧后必须回归精细化运营。

而放眼全行业,极兔事件给所有加盟制快递敲响警钟:快递行业竞争,早已不再是单票价格、网点数量的比拼,总部管控能力、合规运维能力、供应链 综合 服务能力,才是企业长期站稳市场的核心底气。

(文章来源:理财周刊-财事汇)