泰格医药董事长、总经理被立案调查

泰格医药董事长、总经理被立案调查

2026年05月13日 20:46

5月13日,国内临床 CRO (合同研究组织)龙头企业 泰格医药 (300347.SZ,03347.HK)发布公告,称公司实际控制人叶小平、曹晓春于当日收到证监会《立案告知书》,事由为“涉嫌 泰格医药 持股变动相关信息披露违法违规”。

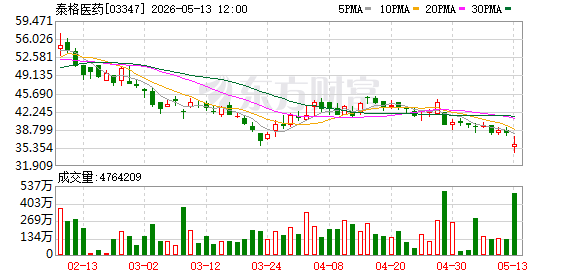

受上述消息冲击,5月13日早盘, 泰格医药 A股股价一度跌11.99%至45.35元/股,截至收盘回升至49.09元/股,跌幅收窄至4.74%,总市值422.68亿元。

受上述消息冲击,5月13日早盘, 泰格医药 A股股价一度跌11.99%至45.35元/股,截至收盘回升至49.09元/股,跌幅收窄至4.74%,总市值422.68亿元。

违规减持并非“小错”

资料显示, 泰格医药 成立于2004年,由叶小平和曹晓春联合创立,叶小平为 泰格医药 董事长,曹晓春为 泰格医药 董事及总经理,两人为泰格医药实际控制人及一致行动人。

叶小平长期从事医药临床研究和管理工作,1999 年 3 月至 2005 年 3 月任上海罗氏制药有限公司医学注册部总监。于2005年3月加入杭州泰格医药科技股份有限公司,至今已任职超过20年。

在其带领下,泰格医药于2012年在深交所创业板上市,并于2020年完成港股上市,成为“A+H”双平台布局的 行业龙头 。

本次立案的缘由在于实控人过往历史持股变动的信息披露问题,泰格医药公告强调,本次立案与日常经营无关,不会直接影响业务。

具体来看,实控人叶小平、曹晓春在2014年至2026年长达12年的持股变动过程中涉嫌信披违规。二者的持股比例从2014年的37.56%逐步降至2026年的26.73%,累计减少约10.84个百分点。二人持股变动涉及多重因素:公司实施 股权激励 计划、非公开发行股票、回购注销限制性股票、H股上市等资本运作,以及实控人自身的增持与减持操作。

尽管公司称历次减持均已依规公告,但监管部门仍针对这一长期过程中的信披合规性启动调查。

值得关注的是,在披露立案公告的同一天,曹晓春将1850万股股份质押给 财通证券 资产管理 有限公司,占公司总股本的2.15%。至此,其累计质押股份已达3850万股,占个人持股总数的75.03%,占公司总股本的4.47%。

在实控人被立案的敏感节点,如此高比例的股权质押引发市场广泛担忧:一方面,质押比例接近警戒线,若股价持续下跌可能面临平仓风险;另一方面,实控人资金链压力与控制权稳定性问题被进一步放大。

行业治理透明度被质疑

近年来,监管部门持续聚焦实控人、大股东的持股变动与权益变更,从严整治信息披露不及时、不完整等违规行为。泰格医药实控人被立案,不仅对公司股价形成短期冲击,更引发市场对 CRO 行业治理透明度的重新审视。

不过,也有分析人士对本报记者表示:“单单减持套现动作,最多是违规,一般都是罚款了结,还不至于要对董事 长和 总经理进行立案调查,应该有别的原因。”

记者查阅《证券法》时注意到,持股5%以上股东或实控人在减持过程中若未按规定履行预披露义务、未在限制期内暂停交易、或违反承诺减持,均属于典型的信息披露违法违规行为。此类行为不仅扰乱市场秩序,还可能引发股价异常波动,损害中小投资者利益,该行为足以构成董事长、总经理被立案调查的严重事由。

在医药外包行业中,此前也曾出现过类似违规减持的情况。 药明康德 股东在2021年5月至6月期间,曾减持1724.97万股(套现约28.94亿元),被证监会认定为违规,最终被处以警告并罚款2亿元。该案成为新《证券法》实施后首例因违规减持被罚的标志性案件。不同的是, 药明康德 当时的事件主体是第三方股东,而非公司实控人,与泰格医药的情况性质不同。

也有分析称,单纯的违规减持并非“小错”,尤其在当前“零容忍”监管环境下,证监会正全面强化对“关键少数”的穿透式监管。2026年以来,已有 广信股份 、 *ST动力 等多家公司实控人因同类问题被查,显示此类行为已成重点打击对象。

盈利能力承压

泰格医药主营业务涵盖临床试验技术服务(I至IV期临床、数据管理、统计分析等)及临床试验相关服务(SMO、医学检测、实验室服务等),2025年两大板块分别贡献营收47.81%和50.44%。

最新年报数据显示,2025 年泰格医药主营业务收入为 68.33 亿元,同比增长 3.48%;归母净利润8.88亿元,同比增长119.15%,但扣非净利润仅3.55亿元,同比暴跌58.47%,利润高增主要依赖公允价值变动等非经常性损益。

2026年一季度,公司实现营业收入18.01亿元,同比增长15.17%;归母净利润4904.31万元,同比下滑70.36%。尽管主业呈现修复态势,但利润结构与盈利能力仍承压。

从2025年年报看,公司近六成利润来自金融资产公允价值变动、股权投资收益等非经常性损益,主业“空心化”问题突出。随着行业竞争加剧,受国内低价订单释放与人力成本上升挤压影响,其毛利率大幅下滑,临床技术服务毛利率从29.56%降至20.09%,实验室服务毛利率同步走低。此外,国内临床运营订单均价下滑及Biotech客户订单取消的情况,均对盈利能力造成持续挤压,后果不容忽视。

(文章来源:国际金融报)