主业“缩水”投资“膨胀”,九安医疗股价年内飙升超八成

主业“缩水”投资“膨胀”,九安医疗股价年内飙升超八成

2026年05月19日 17:48

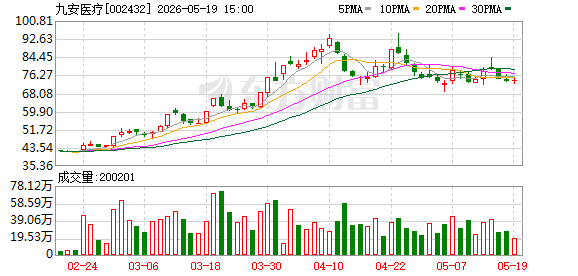

2026年的资本市场, 九安医疗 (002432.SZ)无疑是最受关注的标的之一。今年以来,该公司股价从40元/股攀升至最高94.94元/股,当前股价徘徊在75元/股附近。

拉长时间维度看,Wind数据显示,2021年至今, 九安医疗 股价累计涨幅达777.9%,稳居 体外诊断 板块首位,大幅领先于板块第二名 热景生物 (688068.SH)272.19%的涨幅。

这一股价表现背后,是 九安医疗 近年来跌宕起伏的发展历程。2021年至2022年间,这家依靠新冠抗原检测业务实现“暴富”的企业,迎来业绩与股价的双重爆发。但随着疫情防控常态化,新冠检测市场需求断崖式下滑,九安医疗在2023年遭遇了股价与业绩的双重承压。

也正是在这一年,手握巨额现金流的九安医疗,在主业之外开启了 资产管理 与投资业务的布局。得益于“资管业务在大类资产配置方面的良好表现”,2025年九安医疗实现“营降利增”的表现。同时,公司近年来全力推进的糖尿病诊疗照护“O+O”(Offline+Online)新模式,叠加AI概念的赋能,成为市场给予其估值溢价的核心逻辑。

从传统家用 医疗器械 商,到兼具AI 医疗服务 与硬科技 创投 属性的复合标的,九安医疗正经历估值体系的系统性重构。而公司的转型成效与盈利的可持续性,也持续牵动资本市场的密切关注。

截至5月19日收盘,九安医疗收报73.93元/股,上涨0.67%,总市值达343.86亿元。

行业黑马

行业黑马

九安医疗的前身为柯顿(天津)电工电器有限公司,成立于1995年8月22日,2007年正式变更为天津九安医疗 电子 股份有限公司(下称“九安医疗”)。

据其当年招股书,公司自2003年起深度开拓国内市场,截至2009年,年销售 电子 血压计达32万台,市场份额超15%,位列国内家用 电子 血压计市场第二名;同年,九安医疗电子血压计出口数量跃升至全球第3位,出口金额排名全球第4位,家用医疗健康电子产品出口金额排名升至全球第3位。

2010年,九安医疗成功登陆深交所,被誉为国内血压计行业“第一股”,首发募集资金2.36亿元,全部投向“家用医疗健康电子产品研发生产基地”项目,用于该项目的部分建设内容。

2011年,九安医疗在巩固传统血压计、血糖仪业务的基础上,首款配套 苹果 的产品——iHealth电子血压计在美国上市,顺利进入 苹果 网上商店及零售店,随后逐步拓展至德国、法国等欧洲市场。

然而,上述布局并未有效转化为业绩增长动能。2015年至2019年间,公司营收仅从3.98亿元增长至7.06亿元,归母净利润则在盈利与亏损之间反复波动。Wind数据显示,同期,公司股价跌幅达77.85%,陷入发展低谷。

转折发生在2020年,随着新冠疫情在全球范围爆发,九安医疗iHealth试剂盒在2021年11月获得美国FDA EUA授权,成为第9家在美国获得抗原家用自测试剂盒FDA EUA授权的企业,也是国内首家以中国制造工厂身份拿到该授权的公司。

来自美国各州的大额订单,造就了九安医疗的“业绩奇迹”。2022年,公司实现营业收入263.15亿元,同比暴涨997.8%;归母净利润160.3亿元,同比激增1664.19%。其中,iHealth系列产品贡献营收259.69亿元,同比增长1296.27%;国外销售收入258.74亿元,同比增长1091.23%。

业绩爆发的同时,股价也同步飙升。Wind数据显示,2021年至2022年间,九安医疗股价累计涨幅达464.12%。

但随着全球公共卫生紧急状态结束,新冠检测需求断崖式下滑,九安医疗的业绩与股价再度承压。

2023年至2025年间,公司营收从32.31亿元持续下滑至13.66亿元,三年营收较上年同比分别下滑87.72%、19.77%、47.32%。iHealth系列产品营收在2025年仅为10.03亿元,占总营收比重从2023年的90.13%降至73.48%。Wind数据显示,同期,九安医疗股价略有回调,下跌15.72%。

主业承压下,投资版图的急速扩张

值得注意的是,九安医疗积累了巨额现金储备,截至2022年年末,公司账面货币资金高达54.44亿元,较2021年的9亿元增长超500%。

与多数实业企业将巨额资金用于主业扩产、技术研发或产业链整合不同,九安医疗发力资本运作。根据2023年年报,公司主营业务从IVD及家用医疗健康产品、互联网医疗领域,拓展至 资产管理 、与专业投资者合作共同投资及直投业务。

投资布局上,九安医疗参与投资了济峰资本、元生 创投 、鼎峰资本、清智资本、耀途资本、奇绩创坛、砺思投资、九合 创投 、英诺天使基金等国内优质的创投基金,重点关注基于大模型的新一代 人工智能 技术,对科技创新领域进行布局。

同时,公司参与出资50亿元规模的天开九安海河海棠科创母基金,自身出资不超过35.6亿元人民币或等值美元。该母基金秉持“投早、投小、投长期、投硬科技”的策略,聚焦科技成果转化,在AI领域通过“母基金+子基金”的模式,实现对算法、算力、应用、数据等全产业链的覆盖。

截至2025年年报披露日,该科创母基金已有21家子基金完成过会,认缴出资合计24.8亿元,配资后子基金预计形成总规模近137亿元的基金池;母基金直投项目6个,投资金额达3.3亿元。其中,九安医疗布局的月之暗面(Kimi)、沐曦股份(688802.SH)等明星项目,成为市场关注的焦点。

投资业务的“反哺”效果立竿见影。2025年,九安医疗实现归母净利润22.67亿元,同比增长35.84%,盈利增长的核心原因是“资管业务在大类资产配置方面的良好表现”。数据显示,当年公司投资收益达7.18亿元。

不过,市场对其投资业务的可持续性也存在担忧。有观点指出,这类依靠投资和资管实现的盈利具有较强的不稳定性,被投企业的退出存在不确定性,退出时点的选择也直接影响投资收益率。

甚至有投资者提问,九安医疗是否考虑更名为九安集团或九安创投?对此,九安医疗明确表示,尽管2025年净利润中大类资产配置板块贡献较高,但公司始终坚持“医疗健康经营性主业+大类资产配置投资主业”的双主业模式。

AI赋能转型的突围之路

面对主业“萎缩”与投资业务“喧宾夺主”的质疑,九安医疗也在推动公司从“硬件制造商”向“硬件制造商+AI 医疗服务 ”转型。

九安医疗在2026年4月接待投资者调研时明确表示,将继续发挥iHealth品牌在美国的影响力,推动更多具备市场竞争力的家用医疗电子产品、IVD产品进入美国市场;同时,以糖尿病管理为切入点,推进“互联网+医疗”战略,结合AI硬件、大语言模型及 物联网 技术,助力糖尿病全病程 综合 照护,实现AI赋能慢病管理。

早在2024年,九安医疗已设立专门团队开展“AIoT糖尿病家庭医助”项目的研发工作,并试点尝试了多款工具级别的 AI应用 。截至目前已完成30余人规模AI团队的组建。

糖尿病诊疗照护“O+O”模式的推广也取得初步成效。2025年,该模式已在国内约50个城市的577家 医院 落地推广;在美国,医保已明确“互联网+医疗”服务的付费方式,公司合作诊所达77家,合作医生435名。业绩来看,该业务相关收入达1.22亿元,中美两地接受照护的患者合计约47.98万人。

机构测算,若未来三年实现百万级糖尿病患者管理,单患者年服务价值约1000元,有望形成年均10亿元级别的稳定收入,成为继检测业务后的第二增长曲线。

九安医疗的慢病管理布局并未局限于糖尿病,公司明确表示,“慢病里比较明确拥有持续照护需求的,包括糖尿病、高血压、呼吸类疾病,如慢阻肺等。我们希望从做好一个病种的管理之后,不断拓展其他慢病病种的覆盖。”此外,在AI智能硬件方面,目前九安医疗也研发出AI智能助听器。

尽管转型布局逐步落地,但市场对其前景仍有担忧。业内分析指出,九安医疗押注AI的转型面临三重考验:一是支付方缺位,国内慢病管理高度依赖患者自费,缺乏美国那样的商业医保闭环;二是规模尚未形成,2025年互联网医疗业务收入仅占总营收不足9%,短期内难以对冲传统业务下滑;三是竞争格局激烈,AI医疗赛道既有互联网巨头跨界布局,也有垂直领域创业公司争夺市场,公司能否建立差异化优势尚待验证。

值得一提的是,在AI赋能主业转型的同时,九安医疗的创投业务仍在持续推进。5月18日晚间,九安医疗披露与专业投资机构共同投资的进展公告。

未来,九安医疗如何持续在“AI医疗+创投”的赛道上站稳脚跟,仍有待时间与市场的进一步检验。

(文章来源:21世纪经济报道)

主题:基金