AI进入“结果交付时代”,百度率先跨过价值拐点

昨日晚间,百度发布2026年第一季度财报。季度总营收321亿元,其中百度一般性业务收入260亿元,同比增长2%,超出市场预期。更具标志性意义的是,百度核心AI新业务收入达136亿元,占一般性业务收入的52%,同比增长49%,首次过半。

对于此次财报发布,百度创始人李彦宏点评道:“AI业务收入占比的首次过半,标志着AI已成为百度的核心驱动力。”百度首席财务官何海健同样指出,这是一个重要的里程碑,“既体现了AI技术对公司贡献的持续提升,也说明我们的收入结构正在变得更加多元化。”

当行业仍在争论大模型参数与算力规模时,百度开始用财务数据证明:AI的竞争正从“模型能力”转向“结果交付”。

收入结构质变:AI业务占比过半,利润率进入扩张通道

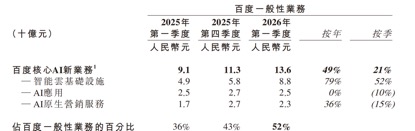

此次财报发布,清晰呈现出了百度收入结构的根本性转向。2026年第一季度,百度核心AI新业务收入136亿元,在一般性业务中的占比从2025年第一季度的36%跃升至52%,连续多个季度保持增长态势。

这种增长并非单一业务驱动,而是多点开花的结构性结果。具体而言,百度智能云基础设施收入达88亿元,同比高速增长79%,其中GPU云收入同比增长184%;AI应用收入25亿元;AI原生营销服务收入23亿元,同比增长36%。

收入结构变化直接指向利润质量的提升。何海健在财报分析会上详细解读了三大高利润率业务的长期价值:

首先,AI云基础设施业务具有结构性高利润率特征。“GPU云在结构上比传统的CPU云具有更高的利润率,其驱动因素包括更强的需求、更紧张的供给链、更高的技术壁垒以及更有利的定价能力。”随着其在整体业务中占比提升,将成为推动利润率改善的重要动力。

其次,AI应用业务天然具备较高利润率,核心原因在于其具有粘性较强的订阅模式,并且随着业务规模扩大将逐步形成运营杠杆效应。

第三,自动驾驶出租车(Robotaxi)业务自武汉实现盈亏平衡以来,单位经济模型持续改善。何海健表示:“虽然目前我们的业务仍处于投资阶段,但随着规模的扩大,我们相信未来的盈利路径正在变得越来越清晰。”

此外,公司层面的成本优化、AI技术对内部生产力的提升,以及服务器利用率的持续改善,均为利润率扩张提供了额外杠杆。何海健总结称:“我们的收入结构正在向更高利润率、更高增长的业务方向转移。”

据悉,目前百度智能云已服务超1000家AI硬件公司,全球Top10手机厂商全部在列;在具身智能领域,服务超30家重点企业,市场份额超过第二、第三名总和;在金融领域,服务100%系统重要性银行,连续两年在国内金融大模型项目中标数量和金额上领跑。

2026年第一季度,百度萝卜快跑提供320万次全无人驾驶出行服务,总订单量同比增长超120%,3月单周订单峰值超35万次。截至2026年4月,累计为公众提供自动驾驶出行服务超2200万次。萝卜快跑全球足迹覆盖27个城市,自动驾驶总里程突破3.3亿公里,其中全无人驾驶里程达2.2亿公里。

行业标尺迭代:从Token消耗到DAA

百度AI收入占比过半背后,其衡量AI价值的方式也正发生根本性变化。

过去三年,行业习惯于用参数量、Benchmark分数和DAU衡量竞争力。2026年,这些“尺子”正逐一失灵。一个极具代表性的对比是:Anthropic月活只有OpenAI的15%,年化收入却首次反超;OpenAI提出TPD(每日Token消耗量),但Token只量消耗,不量价值。

Gartner在最新研究中明确指出,Token消耗发生在AI价值链的早期阶段,反映的是计算活动本身,而非经济或战略影响力,“并不能在衡量AI成功或市场领导力时成为可靠的替代指标。”行业缺的不是更好的模型,而是一把能量出“AI到底干了多少活”的尺子。

刚结束的Create2026百度AI开发者大会上,李彦宏首次提出DAA(Daily Active Agents,日活智能体数),将AI的衡量标准从“消耗多少算力”转向“交付多少结果”。