人福医药修改定增价格规则引争议:股东大会表决通过的“锁价”模式,调整为“随行就市”模式

人福医药修改定增价格规则引争议:股东大会表决通过的“锁价”模式,调整为“随行就市” 模式

2026年06月19日 10:12

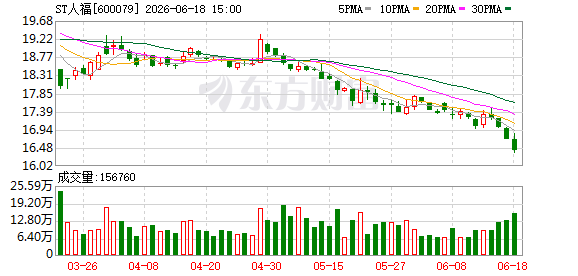

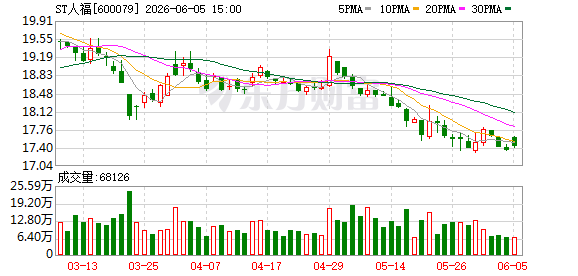

6月18日晚间,人福医药发布关于调整向特定对象发行股票发行方案的公告,核心改动为废除此前股东大会表决通过的 14.95 元 / 股锁定发行价,全面切换为发行期首日随行就市的市场化定价规则,同时调整发行数量核算逻辑,本次修订无需股东大会再次审议。这一变化引发了不少投资者的议论。

调整前,公司采用传统锁价模式,以董事会决议公告日为定价基准日,经协商直接锁定发行价 14.95 元 / 股,价格底线为基准日前 20 个交易日均价的 80%,发行数量区间固定为 2.01 亿股 —2.34 亿股,募资规模区间锁定 30 亿 —35 亿元。

调整后方案删除固定 14.95 元发行价,仅保留法定定价底线:发行价格不低于发行期首日前 20 个交易日股票交易均价的 80%,同时新增 “不得低于每股面值” 约束;发行数量不再设置固定上下限,改为募集资金总额 ÷ 发行价格向下取整,发行股数上限仍维持 2.34 亿股,且不超过发行前总股本 30%。

人福医药公告明确,除定价、数量计算规则外,募投项目、募资总额、发行对象等核心条款未发生变动,本次调整不构成发行方案重大变化,在股东大会对董事会授权范围内,无需二次股东会表决。

有市场人士指出,人福医药此次调整定增发行方案,虽然公司没有直接说明原因,但应该是再融资市场化改革下监管部门要求的统一操作,6月份以来,已经有多家公司调整了定增方案,总体方向都是朝向“基准日前 20 个交易日均价的 80%”方向。

有投资者分析,从现有规则和流程来看,本次增发大概率仍会维持原发行价。核心逻辑很清晰:当初增发方案投票通过的前提,就是当时对外公布的定价基准,如果价格发生实质性变动,就必须重新提交股东大会审议,如今没有走重新投票的流程,本身就侧面印证了发行价不会做大幅调整。 招商证券 这次修订增发定价规则,本质上更多是为了适配证监会最新的监管要求,同时结合当前的股价走势来看,几乎不存在上调原增发价格的可能性。

不过,有投资者指出,“按照新的定增价,招商可以少花5个亿就能拿下同样多的股权,这少的5亿看来只能从‘补充流动资金’这个项目省了。以前补充8个亿,现在只能补充3个亿了。”

网友指出,“从合规层面来讲,本次调整完全卡在制度条款之内,属于充分利用规则边界的操作。但站在中小股东立场,当初股东大会表决的是锁价模式的方案,投票前提已经发生实质性改变,中小股东却没有二次表决的机会,程序公平性存在明显瑕疵。此举虽合乎法规条文,却缺少维护新老股东利益平衡的格局。规则上尽管合法,但在中小投资者的利益保护层面,很难让人信服。”

(文章来源:深圳商报·读创)

主题:基金