领涨的都是“科创券商”!科技投资唤醒旗手弹性“第三增长极”呼声高了

领涨的都是“科创券商”!科技投资唤醒旗手弹性 “第三增长极”呼声高了

2026年06月02日 11:1

尽管证券板块近期并非市场的绝对焦点,但 华安证券 、 招商证券 、 中信建投 等的强势领涨表现,依然成功吸引了市场关注。

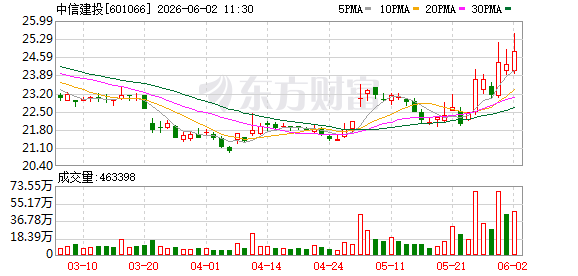

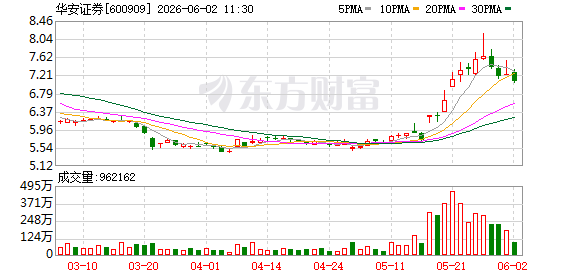

具体走势来看, 华安证券 早在5月中下旬便率先启动行情,累计涨幅已达30.15%; 招商证券 与 中信建投 在5月下旬也分别录得9.95%和10.41%的区间涨幅。进入近7个交易日后, 中信建投 更是展现出强劲上涨动能,其中6个交易日上涨,截至发稿,期间累计涨幅达到13.73%。

作为驱动券商业绩成长的“第三增长极”,科技投资也许正成为撬动券商板块价值重估的关键变量。

随着长鑫科技IPO引发相关券商股估值显著提振,市场尤其是卖方研究对这一新成长主线展开广泛探讨。多家卖方认为,科 创投 资已继国际业务、财富管理之后,成为券商第三条成长主线。

更有卖方预计,科 创投 资将使得券商板块今年全年释放盈利弹性超200亿元。

备受瞩目的宇树科技科创板IPO于6月1日顺利过会。作为其保荐机构的 中信证券 ,穿透持股比例达4.4897%,位列第七大股东。这一最新进展无疑再次印证了“投行+投资”模式的巨大威力,后续其股价表现能否类比前述券商的强势反弹,值得市场持续关注。

有市场观点认为,科技牛市,券商是最大受益者,并有待市场挖掘和重新定价。

从通道中介到“价值发现者”

券商“科创属性”的崛起并非偶然,而是资本市场深化改革背景下的必然产物。

随着2025年科创板“1+6”改革落地及2026年创业板深改推进,证券公司的商业底色正在发生深刻质变。

券商不再仅仅是赚取承销保荐费的“通道型中介”,而是深度参与企业全生命周期服务的“价值发现者”和“ 综合 金融服务商”。正是这种业务边界从传统投行向“投行+投资+交易”的 综合 化布局延伸,才催生出“第三增长极”。

中信建投非银首席分析师赵然在研报中提到,券商科创业务的业绩弹性主要来源于三大核心板块,一是投行业务中科创企业IPO保荐承销手续费收入,头部券商凭借专业能力和项目储备占据市场主导地位;二是另类投资子公司参与科创板、创业板IPO的跟投收益;三是私募股权子公司的直投项目退出收益及业绩报酬。

其中,跟投制度作为科创板、创业板的特色制度安排,已成为券商业绩超预期的重要因素。截至2026年5月26日,头部及特色券商双创IPO跟投累计浮盈达90.91亿元, 中金公司 、 中泰证券 、 天风证券 、中信建投等券商浮盈占2025年净利润比重显著高于行业平均。

国泰海通 非银首席分析师刘欣琦在研报中同样强调,券商依托投行+投资+PE深度绑定科技产业,科 创投 资是除了国际业务和财富管理外的第三条成长主线。据测算,整体看,券商板块2026年能释放的盈利弹性或在200亿元以上(暂不考虑长鑫科技上市影响)。

长鑫科技引爆估值溢价

宏观逻辑的背后,是微观层面真金 白银 的利润兑现。近期,长鑫科技IPO便成为验证券商科创弹性的绝佳样本。该消息于5月中旬爆出后,迅速点燃市场对相关持股券商的价值重估热情。

穿透来看,券商在长鑫科技中的持股情况具体为, 招商证券 持股约5.05亿股, 华安证券 持股约2.64亿股,中信建投持股0.89亿股, 广发证券 持股约0.62亿股, 国泰海通 持股约0.57亿股, 方正证券 持股约0.43亿股, 中金公司 持股约8.1万股。

上述券商有望享受长鑫科技上市后市值扩容带来的估值溢价,假如按上市后3万亿市值来看,上述券商持股市值情况具体为 招商证券 (226.49亿元)、华安证券(118.39亿元)、中信建投(39.91亿元)、 广发证券 (27.70亿元)、 国泰海通 (25.63亿元)、 方正证券 (18.94亿元)、 中金公司 (363万元)。

资本市场的反馈最为直观。受此利好刺激,相关个股快速拉升:5月15日至27日,华安证券累计上涨30.15%,区间振幅达42.59%;5月19日后的7个交易日内, 招商证券 区间上涨9.95%,振幅高达14.22%;中信建投在5月19日至29日期间也累计上涨了10.41%。

“科创属性”有望迎系统价值重估

面对当前 非银金融 板块整体估值仍处于历史偏低区间的现状,赵然认为,安全边际充足,叠加随着资本市场改革红利持续释放,券商科创业务的业绩贡献将逐步兑现,其“科创属性”有望迎来系统性价值重估。

针对未来的投资布局,刘欣琦建议围绕一级投资弹性择股,关注全链条服务能力更优的头部券商,以及依托地域优势、科创属性更高的中型券商。

赵然建议重点关注两类标的,一是 综合 实力领先、科创项目储备充足、全链条服务能力突出的头部券商;二是在特定科创领域深耕多年、明星项目参投比例高、跟投浮盈丰厚且股价尚未充分反映其科创价值的特色中型券商。

西部证券 非银首席分析师孙寅研报称,资本市场科创板、创业板改革政策已经推出,一级和二级市场科技金融特色鲜明,券商的投行资本化趋势将继续演绎,科技股表现较好下私募子+另类子盈利贡献将延续2025年高景气。看好头部券商跟投机遇及部分中小券商在科创企业的前瞻股权投资。

(文章来源:财联社)