五粮液“财报追溯”余波难平,50亿增持计划“换”超400亿市值蒸发

五粮液“财报追溯”余波难平,50亿增持计划“换”超400亿市值蒸发

2026年05月21日 16:56

来源:

产业资本

终于迎来了首次回应。

5月19日, 五粮液 (000858.SZ)在深交所互动易平台回复是否进军“涂改液”领域时称,“公司对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算。”

据了解,“涂改液”的这一戏称,是投资者对 五粮液 “财报追溯”的调侃。

据了解,“涂改液”的这一戏称,是投资者对 五粮液 “财报追溯”的调侃。

4月30日深夜, 五粮液 抛出一份《前期会计差错更正公告》:2025年前三季度已披露营收从609.45亿元下调至306.38亿元,归母净利润从215.11亿元大幅修正至64.75亿元。紧接着,2026年一季报又交出一份营收同比暴增超80%的成绩单,单季净利润又几乎追平2025年全年。

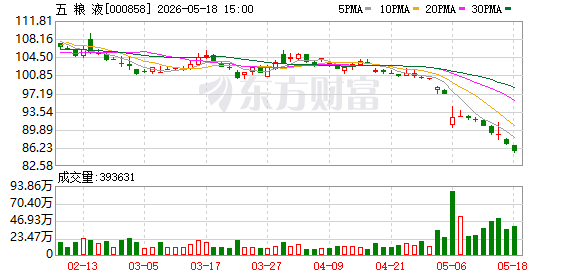

市场一片哗然,投资者夺路而逃。5月6日,“五一”假期后的首个A股交易日,五粮液股价遭遇重挫,该股早盘大幅低开6.49%。当天收盘之后,五粮液又紧急抛出了30-50亿元的股票增持计划。

但该举措并未能完全挽回市场信心。截至5月20日,五粮液股价报收于85.47元,5月份以来的跌幅约12%,总市值蒸发440亿元。

这意味着,五粮液突如其来的财报追溯,对二级市场造成的心理阴影仍就挥之不去……

300亿营收被追溯

总营收由609.45亿元骤降至306.38亿元,降幅接近50%;归母净利润从215.11亿元缩水至64.95亿元,降幅高达70%。

总营收由609.45亿元骤降至306.38亿元,降幅接近50%;归母净利润从215.11亿元缩水至64.95亿元,降幅高达70%。

这是五粮液对2025年前三季度财务报表数据进行“追溯更正”后的结果。

这是五粮液对2025年前三季度财务报表数据进行“追溯更正”后的结果。

财报追溯引发股价大跌之后,五粮液紧急推出了一项30-50亿元的股票增持计划,实施期限为2026年5月7日起的半年内。

财报追溯引发股价大跌之后,五粮液紧急推出了一项30-50亿元的股票增持计划,实施期限为2026年5月7日起的半年内。

目前来看,五粮液稳股价的做法收效甚微。截至5月20日,五粮液股价仅为85元,较4月30日97.08元的股价 跌幅超12% ,大幅跑输同期中证 白酒 指数(399997.SZ)5.5%的跌幅,总市值蒸发约450亿元。

股价领跌与市值蒸发,让市场和投资者不得不重新审视五粮液大幅调整2025年前三季度营收与净利润的目的。

甚至有不少的分析人士将此次“财务追溯”归因为“收入确认口径变更”,即从原来的“发货即确认收入”,改为“终端销售后才确认收入”。理论上,这属于“会计政策变更”。

然而,在五粮液《2025年年报》中,“重要会计政策变更”和“重要会计估计变更”两项均被标注为“不适用”。

此外,其收入占比最高的经销模式,收入确认方式依然写着“在产品交付给购货方、对方签收后确认收入”。

这双重矛盾表明,五粮液更改前期数据的依据实 为“会计差错更正” ——即记账规则并未改变,只是此前“把账记错了”。

那么,五粮液又究竟错记了哪些账?

细心的投资者发现,与2024年及之前的中报相比,五粮液2025年中报最显著的变化,是“前五大客户”的收入规模骤增及集中度大幅跃升。

数据显示,2023年中报与2024年中报,五粮液前五大客户收入占比分别为16.65%与21.12%, 但2025年中报这一数值猛增至56.96%。

数据显示,2023年中报与2024年中报,五粮液前五大客户收入占比分别为16.65%与21.12%, 但2025年中报这一数值猛增至56.96%。

五粮液前五大客户集中度为何在2025年上半年异动?为何在今年又突然“重新算账”?

答案或许指向 “两大超级平台” 的设立。2025年2月,由多家五粮液一级经销商组团成立了四川五钧酒类销售有限公司(下称“四川五钧”)与四川五浚酒类销售有限公司(下称“四川五浚”)。此后,五粮液前五大客户收入占比便出现爆发式增长。

市场普遍认为,这两家公司实质上充当了五粮液大客户采购的 “放大器” 。

有意思的是,上述两大超级平台的成立正是原董事长曾从钦的任内,今年2月,曾从钦因严重违纪违法被立案并留置。

“终端动销”确认之争

事实上,本次五粮液的财务大调整,意外揭开了 白酒 行业隐秘的“业绩蓄水池”潜规则。

白酒 行业除了“合同负债”这一常规蓄水池(即品牌方要求经销商压货的硬性指标)外,还衍生出一种另类蓄水池:将货物压给自身可控的经销商,进行 非正常压货。

前述四川五钧与四川五浚,似乎正扮演了另类蓄水池的角色。

企查查显示,四川五钧与四川五浚均成立于2025年2月12日,注册资本分别为5.4亿元、5.7亿元,法定代表人苟成斌、赵武此前分别担任五粮液河南营销大区副总经理及广东营销大区总经理,系典型的五粮液经销商代言人。

企查查显示,四川五钧与四川五浚均成立于2025年2月12日,注册资本分别为5.4亿元、5.7亿元,法定代表人苟成斌、赵武此前分别担任五粮液河南营销大区副总经理及广东营销大区总经理,系典型的五粮液经销商代言人。

不仅如此,两家公司的直接控股股东(四川五钧供应链管理合伙企业和四川五浚供应链管理合伙企业),则由39家公司共同持股,其中绝大多数为五粮液一级经销商。

这些信源的交叉进一步指向,四川五钧与四川五浚的成立与五粮液官方 关系微妙 。其一,法人代表均为刚离职的五粮液前大区高管,人事巧合难以自圆其说;其二,39家分布于全国各地的一级经销商能在极短时间内“光速组局”,若无官方默许与推动,几乎不可能实现。

业内普遍认为,成立这两大超级平台目的有三:主攻团购、控制价格与货 物流 向,充当“业绩蓄水池”。

因此市场认为五粮液此次“业绩追溯”的实质,就是将四川五钧与四川五浚的收入确认方式,从 “发货给经销商即作数”改为了“发货至终端才算数”。

同时,五粮液2025年的年报数据提供了佐证:公司“其他流动负债”期末余额270.29亿元,其中“监管商品款”263.15亿元;“其他流动资产”期末余额79.68亿元,其中“监管商品”49.07亿元。

这两个新增科目合计312.22亿元,又与五粮液前三季度追溯“蒸发”的303.07亿元收入高度吻合。

正如一位知名私募基金经理所言:“五粮液回溯报表缺乏合法依据。”其逻辑在于,五粮液不再将卖给经销商作为收入确认节点,而这正是白酒行业常规的确认方式。

据了解,长期以来,白酒行业有着“发货即确认收入”的惯例。这个惯例最大的受益者不是头部的 贵州茅台 和五粮液,而是那些渠道控制力更弱,对经销商依赖更深,且有着压货冲动更强的一二线白酒。

数据显示,在白酒上市企业TOP8中,五粮液是仅次于茅台的直销占比最高的酒企。虽然茅台直销份额更高,但若严格按“终端动销”确认方式,市场认为其报表可能需要调减会更多。

众所周知,茅台批价与终端零售价之间存在巨大正价差,经销商卖一瓶赚一瓶,在涨价预期下天然有囤货冲动。

五粮液则恰恰相反,过去几年批价与终端零售价倒挂频出,经销商卖一瓶亏一瓶,囤货意味着亏损,理性选择是清库存而非压货。

针对投资者担心 贵州茅台 也是否会出现大规模修调业绩的情况? 贵州茅台 财务总监余思明回答表示,我司严格按照财政部《企业会计准则第14号——收入》要求,公司在客户取得相关商品控制权时确认收入。

“其中,自营渠道(含i茅台)以客户确认收货为准,社会经销渠道以经销商签收货物为准。”余思明表示,“为了应对白酒行业周期调整,缓解经销商的资金压力,公司控股子公司茅台财务公司开展买方信贷业务向部分符合条件的经销商提供资金用于购买公司产品。”

数据显示,2025年贵州茅台旗下财务公司买方信贷累计投放额为41.5亿元,占公司营业收入的2.46%;其中产品质押模式投放额为3.28亿元,占公司营业收入的0.19%。

值得注意的是,除了贵州茅台和五粮液之外,其他的白酒企业又有哪家能经得起“终端动销”的方式追溯业绩。

显然,五粮液这次敢为天下之先的做法,或许正在撕裂白酒行业那个“发货确认收入”的惯例。

(文章来源:产业资本)