人均奖金610万,这家公司遭相亲市场抢破头

海力士员工的平均奖金从0到

300多万再到600多万,仅仅几年时间。

文 | 闰染

编辑 | 江江

来源| 盐财经(ID:nfc-yancaijing)

封面来源 | 视觉中国

2023年,SK海力士亏损。员工没有拿到奖金。

2026年,同一家公司,人均奖金预计折合人民币约300万。

甚至到了2027年,国际投行麦格理证券还预测,若SK海力士在这一年营业利润达到447万亿韩元,按营业利润的10%和去年年末约3.5万名员工总数简单计算,人均可发放奖金约12.9亿韩元,也就说是,接近610万人民币。

2026年,海力士员工人均奖金预计折合人民币约300万

海力士员工的平均奖金从0到300多万再到600多万,仅仅几年时间。而这些人什么都没变,变的是,他们手里恰好握着这个时代最需要的东西。

极端供需错配,改写相亲市场

如果你是SK海力士的员工,出门相亲时,最好先假装自己在三星上班。等摸清对方的品行,再坦白真实身份。

这个段子在韩国社交媒体上广泛流传,听起来像是在说某种身份焦虑,但逻辑是反过来的。假装在三星,是因为一旦说出“我在海力士”,对方眼神会立刻变得太过热情,让人不安。

韩国年轻人为这个时刻发明了一个新词:海医齿韩。

四个字,依次取自韩国最受追捧职业的首音节——SK海力士、医学院、牙医学院、韩医学院。 在韩国恶搞节目中,一名身穿印有SK海力士字样工作服的员工在商店里炫耀/图源:视频截图

在韩国的择业想象里,医生和牙医长期是稳定、体面、高收入的代名词。而现在,一家芯片公司挤进了这个序列, 甚至被一些韩国媒体和婚介市场讨论放在最前面。比如,他们当下最流行说:“丈母娘你好,我来自海力士。”

而SK海力士,仿佛不再只是韩国半导体产业链上的一家公司,还成为了这轮AI存储周期里的一种神奇的社会想象。

背后的账,并不神秘。2025年9月,SK海力士劳资双方达成新的绩效奖金协议。根据韩国媒体报道,公司将在未来十年内,把年度营业利润的10%用于员工绩效奖金分配,并取消此前的奖金上限。这意味着,只要这家公司的利润继续爆发,员工奖金也会被推到过去难以想象的高度。

2026年初,SK海力士向员工发放了2025年度绩效奖金,韩国媒体估算人均约为1.4亿韩元,折合人民币约70万元上下,已是公司历史上极罕见的水平。

更刺激市场想象的是,韩国媒体和券商随后开始按2026年、2027年的利润预测推算未来奖金,如果SK海力士继续维持当下的盈利轨道,2026年度人均奖金可能达到6亿韩元以上的量级。部分投行模型甚至把2027年的潜在奖金推到更高水平。

海力士11日股价

但这里必须说清楚,这些数百万人民币级别的奖金,是基于利润预测和奖金制度算出来的估计值。它们更像一面镜子,照出的是AI资本开支狂潮流到产业链底层之后,突然喷涌而出的一次周期性馈赠。

那么这馈赠,到底怎么来的?

要理解这场造富狂欢,需要先理解一样普通人几乎不会注意的东西:内存芯片,以及一种叫HBM的特殊内存。

你手机里的运行内存、电脑里的RAM,大多属于DRAM。它像一张临时草稿纸,程序运行时不断在上面读写数据,关机后,内容就消失。DRAM的技术门槛极高,但产品本身又高度标准化。对买方来说,不同厂商之间当然有性能、功耗和良率差异,但它不像其他产品那样靠品牌溢价来定价,价格更多由供需决定。

这让存储芯片行业天然带着大宗商品的气质。供过于求时,价格可以跌到厂商卖一颗亏一颗。供不应求时,又可以涨到让人怀疑人生。

HBM是一种特殊内存, 在AI基础设施里扮演关键角色

HBM是DRAM家族里的一个极端变种。它把多层DRAM芯片垂直堆叠起来,实现远高于普通内存的数据传输速度。正是它,在AI基础设施里扮演关键角色。

高端GPU要处理大模型训练和推理,需要在极短时间内搬运海量数据,如果没有足够快的HBM,GPU算力再强,也会被数据读取速度拖住。所以,HBM成为了AI军备竞赛里最硬的瓶颈之一。

过去几年,美国科技巨头不断上调AI基础设施投入。有机构在2026年初的估算显示,Alphabet、Amazon、Meta和Microsoft这几家公司,在2026年AI相关基础设施投资可能达到约6500亿美元量级。虽然是估算数据,但它足以说明,AI竞争已经从模型参数表,进入了资本开支和物理基础设施的战场。

2025年, 亚马逊云平台与OpenAI宣布战略合作/图源:新华社

云厂商的逻辑也很清晰,没有人能完全确定这些钱最终能换回多少商业回报,但也没有人敢轻易停下来。于是,所有人都在建数据中心,都在买GPU,都在抢HBM。结果是,高端存储产能被提前锁定,HBM成为产业链里少数可以强势定价的环节。

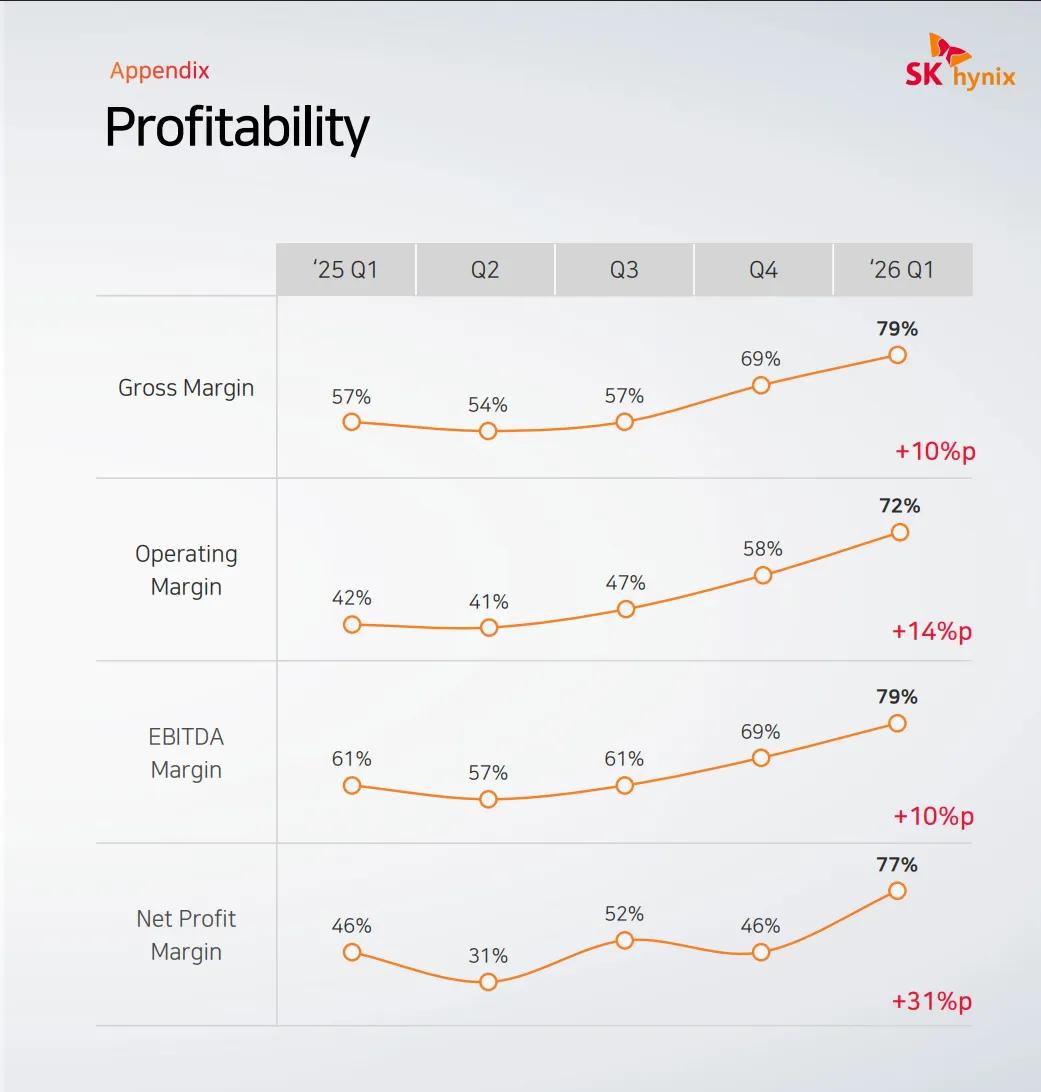

这种供需错配,直接写进了SK海力士的财报。2026年第一季度,SK海力士收入达到52.5763万亿韩元,营业利润达到37.6103万亿韩元,营业利润率约72%。

放在制造业里,这个数字几乎不可思议。每100韩元收入中,约有72韩元转化为营业利润——极端供需错配下的利润爆发。

遇上这样的周期爆发,一个芯片工厂员工就这样被送上了韩国社会想象的高处。

一场繁荣,三种命运

全球DRAM市场几乎被三家公司支配:韩国的三星、韩国的SK海力士,以及位于美国爱达荷州博伊西市的美光科技。

它们之外并非没有其他玩家,中国长鑫存储等厂商也在追赶。但真正能左右全球供需、价格和高端客户格局的,长期主要还是前面三家。

这个格局,则是一场持续四十多年的淘汰赛打出来的。

回溯1980年代,全球有十几家公司在生产DRAM。当时的日本厂商最凶猛,NEC、日立、东芝、富士通等公司在政府产业政策和规模优势支撑下大打价格战,一度把美国本土厂商逼到墙角。

日本东芝公司总部/ 新华社记者张笑宇 摄

英特尔最终放弃DRAM业务,转向处理器。这个历史性的转身,让英特尔在另一个时代成为霸主,却也说明存储行业的残酷。有技术领先和成本控制都不够,现金流和周期承受力同样也可以决定生死。

韩国厂商在那个阶段入场,韩国政府为此押下了真金白银。1983年至1987年间的“半导体工业振兴计划”中,政府向企业提供了大量低息贷款,同时牵头组织三星、LG、现代与六所大学联合攻关DRAM核心技术,政府承担了超过一半的研发经费。这一模式让韩国企业在最关键的技术爬坡期得以扛过亏损,没有被价格战直接淘汰出局。

三星1983年进入DRAM领域时,曾向美光购买技术授权。彼时的美光还只是一家偏居爱达荷州的小公司,既没有三星后来那样的财团资源,也没有日本厂商那样的产业集群光环。它能留下来,靠的是极低成本、逆周期收购,以及一种近乎倔强的生存能力。

之后的故事,就是一轮又一轮周期性屠杀。价格上涨,厂商扩产,供给涌入,价格暴跌,扛不住的公司退出、出售或破产。剩下的人,开始等待下一轮周期。

日本存储产业在失去优势后不断收缩。德州仪器1998年前后退出DRAM业务,美光接过部分资产。2012年,日本最后一家主要DRAM厂商尔必达申请破产保护,美光随后将其收购。